黒字でも格付は下がる――7割が黒字転落、借入金依存度の目安と改善策

金利の高さは決算書で決まる

この1〜2年で「金利負担が重くなった」と感じている経営者は少なくないと思います。

銀行の貸出金利には、会社ごとの上乗せ金利(スプレッド)が含まれており、これは主に信用格付けで決まります。格付けが高ければ金利は下がり、低ければ上がる。現在、金融機関の多くは企業の決算数値をスコアリングモデルに入力し、格付けの1次評価を行っています。

つまり、金利の高さは、決算書でかなりの部分が決まってしまうのです。

黒字でも、格付けは下がる

では、何を変えればいいのか。多くの方は、「黒字にすればいい」と考えるでしょう。

私は業務の中で中小企業の格付けを定点観測しています。47社を10年間追跡したところ、上位から中位に転落した8社のうち、7社は黒字の状態で転落していました。別途、74社・約500期分のデータを分析しても、格付けが下がったケースの約7割は黒字決算でした。

つまり、スコアリングモデルは「利益の有無」だけで格付けを決めているわけではないのです。

スコアリングモデルの評価をMcSSで読み解く

金融機関が使っているスコアリングモデルにはさまざまなものがありますが、もっとも代表的なのはCRD(Credit Risk Database)です。CRDモデルによる自社の格付けは、McSS(中小企業経営診断システム)という有料の診断ツールで確認できます。

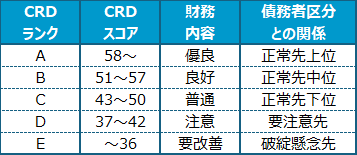

McSSで得られるもっとも重要な情報は「CRDランク」です。5段階のCRDランク(A〜E)は、金融機関の債務者区分とおおむね整合的とされており、金融機関の評価を表しています。

CRDランクの意味

CRDランクでは、Bランク以上を目指し、Dランク以下に落ちないことが大事です。Dランクはすでに過剰債務の状況で、銀行融資が下りにくくなっています。さらにEランクに落ちると、銀行への返済をリスケしている会社が多くなります。

格付けを決める「2つの指標」

スコアリングモデルの評価ロジックは複雑です。私はMcSSの評価を「経営者に対してわかりやすく説明する方法」を研究してきました。その結果たどり着いたのが、「借入金依存度」と「経常利益率」という2つの指標です。

第1の指標:借入金依存度

CRDスコアにもっとも影響するのは、ずばり借入金の多さです。その度合いを示すのが、借入金依存度です。これはB/S(貸借対照表)に占める借入金の割合(借入金÷総資本)で、この数字が大きいほど、格付けは下がります。

「自己資本比率の方が重要では?」と思うかもしれません。借入金依存度が重要な理由は2つあります。

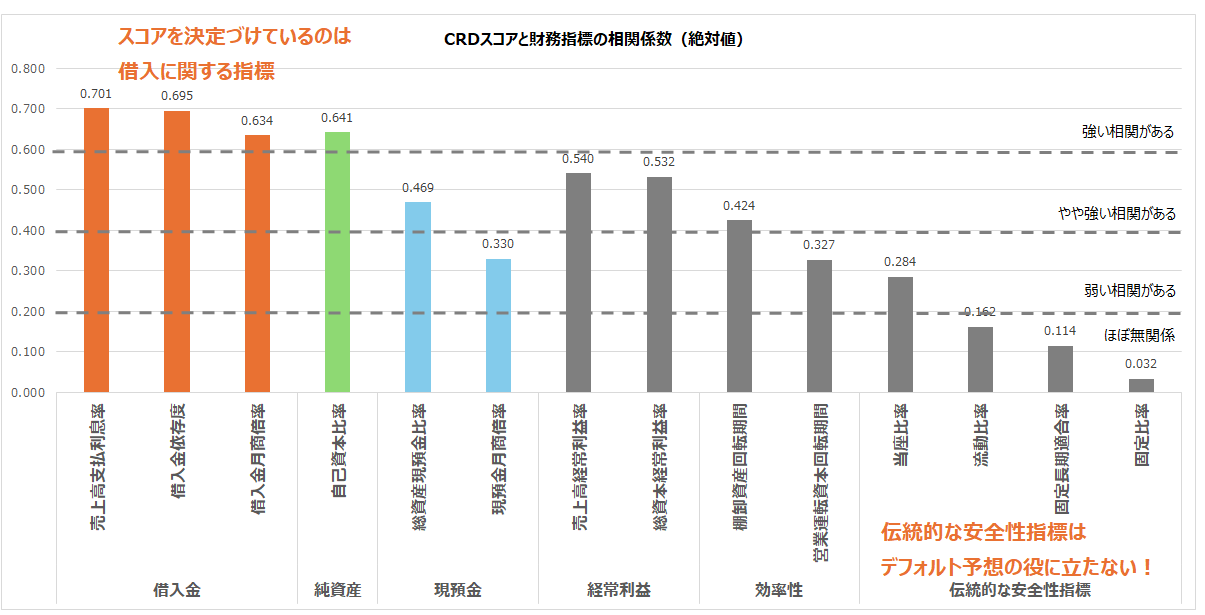

理由① 実データによる検証 私の分析では、スコアへの影響がもっとも大きい指標は売上高支払利息率で、次いで借入金依存度や借入金月商倍率。自己資本比率よりも、借入金の多さや金利負担が格付けを左右しているのです。

CRDスコアと財務指標の相関係数

理由② 不良資産への反応速度 在庫が増えれば借入金が増え、借入金依存度はすぐに悪化します。一方、自己資本比率は主に利益の蓄積で動くため、変化が鈍い。CRDモデルは倒産予測のモデルであり、早期にリスクが反映される借入金依存度を重視していると考えられます。

不良資産は借入金に反映される

第2の指標:経常利益率

もうひとつの急所は、経常利益率(経常利益÷売上高)です。

元金返済はリスケできても、利息の支払いはリスケできません。利払いを止めて3ヵ月延滞になった時点でデフォルト(事故)扱いとされます。このため、デフォルト確率を予測するCRDモデルでは、利払い後の利益率である経常利益率がスコアに大きく影響します。

経常利益率は赤字の状態でもスコアに影響します。例えば▲4%から▲1%に改善すれば、スコアは上昇します。

B/Sの形が土台を決め、P/Lの稼ぐ力で上下する

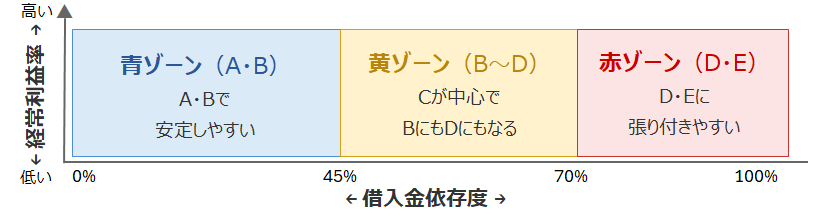

この2つの指標で、中小企業の財務状態を3つのゾーンに分けたのが図表です。

横軸は借入金依存度。B/Sの形(土台)を示します。縦軸は経常利益率で、P/Lの稼ぐ力を示します。借入金依存度がB/Sの土台を決め、経常利益率で上下する。この2軸でスコアの動きをとらえます。

借入金依存度の3ゾーン

借入金依存度がおおむね45%以下なら青ゾーン(A・Bランク)、70%を超えると赤ゾーン(D・Eランク)に張り付きやすくなります。その間が黄ゾーン(B〜Dランク)です。

この区分が必ずぴたりと当てはまるわけではありませんが、自社の立ち位置(B/Sの土台)の目安として有効です。ゾーンが決まったら、次は経常利益率です。ランクを上下させるのはP/Lの稼ぐ力。経常利益率が高ければランクは上がり、低ければ下がります。

例えば黄ゾーンの企業は、経常利益率が高ければBランクに近づき、低ければDランクに沈みます。赤ゾーンでも同じです。経常利益率が改善すれば、EからD、DからCへと上がっていきます。

図表はあくまで格付けの大きな構造をつかむためのツールです。実際のCRDモデルはもっと多くの変数を見ています。

上の図表は、借入金依存度という1つの数字でゾーンを大づかみに分けたものです。セルフチェックでは、これに売上高支払利息率や借入平均レートなどを加えた5つの指標で、自社の立ち位置をより細かく判定します。直近の決算書から数字を入れると、その場で「青・黄・赤」が表示されます。

格付けはどう動くのか——5社の事例

借入金依存度と経常利益率で格付けが動く仕組みを説明しました。続いて、実際の企業ではどのように動くか、事例を紹介します。

なお、事例は実在企業に基づきますが、数値・時期などは修正しています。

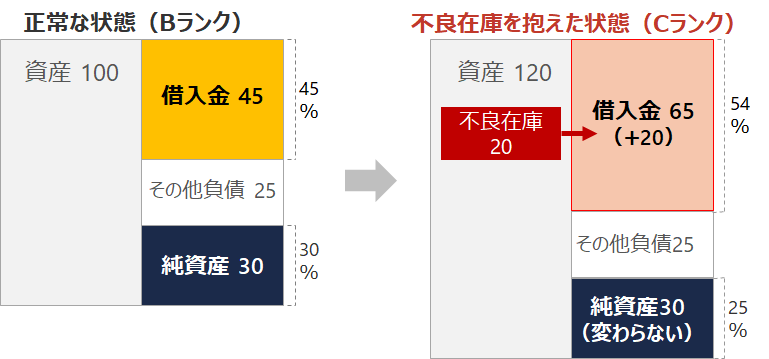

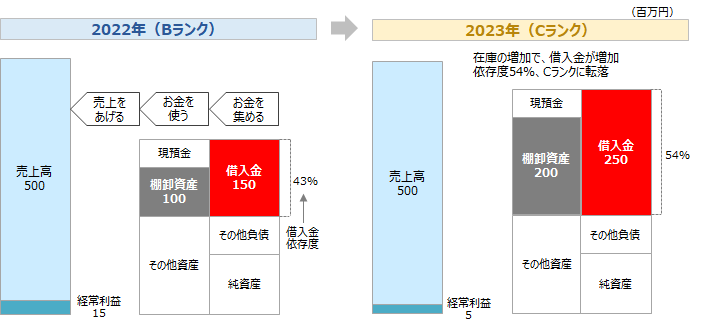

A社:黒字でCランクに転落

下の図はA社のB/Sの変化です。B/Sの右側でお金を集め、左側でお金を使い、その結果として売り上げを上げる。図はその構造を示しています。

A社は2022年、在庫1億円で売上高5億円を上げていました。

2023年になると、在庫は2億円に膨らんだにもかかわらず、売上高は5億円のまま。それだけ過剰な在庫を抱えてしまったということです。

A社①:黒字でCランクに転落(2022年→2023年)

在庫が増えれば、その分だけ借入金も増えることになります。2022年に1億5千万円だった借入金は、2023年には2億5千万円に膨らみました。借入金依存度は43%から54%に上昇。その結果、経常利益は黒字を保ちながらも、格付けはBランクからCランクに落ちました。

これが黒字でランクダウンする典型的なパターンです。必要以上に資産を増やしてしまい、その分だけ借入金が膨らむというものです。

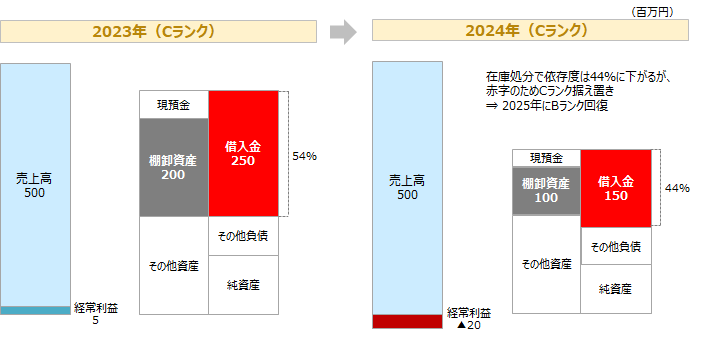

A社の場合は翌年すぐに在庫削減に着手しました。不良在庫の処分で一時的に経常赤字になりましたが、借入金依存度は44%まで下がりました。B/Sは改善したものの、P/Lが赤字のため、ランクはCのまま据え置かれました。そして翌期に黒字化すると、Bランクに復帰しています。

A社②:赤字でもCランクに据え置き(2023年→2024年)

このように格付けはB/Sの土台(借入金依存度)でゾーンが決まり、P/Lの稼ぐ力で上下します。黒字でランクダウンしたら、すぐに在庫削減など、資産効率の改善に着手する。この行動の速さが、格付けを左右します。

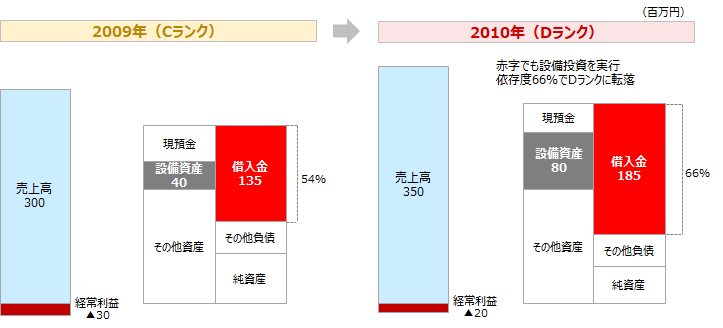

B社:設備投資でDランクに転落、その後Aランクに復帰

B社はリーマンショックの影響を受け、2009年にBランクからCランクに転落しました。売上高は3億円に落ち込み、経常利益は3千万円の赤字。借入金依存度は54%に悪化しました。

2010年、売り上げはやや持ち直したものの、まだ2千万円の経常赤字が続く中で、B社は設備投資に踏み切ります。設備資産は4千万円から8千万円へと倍増しました。借入金も1億3,500万円から1億8,500万円に膨らみ、依存度は66%に上昇。格付けはDランクに下がりました。

B社①:設備投資でDランクに転落(2009年→2010年)

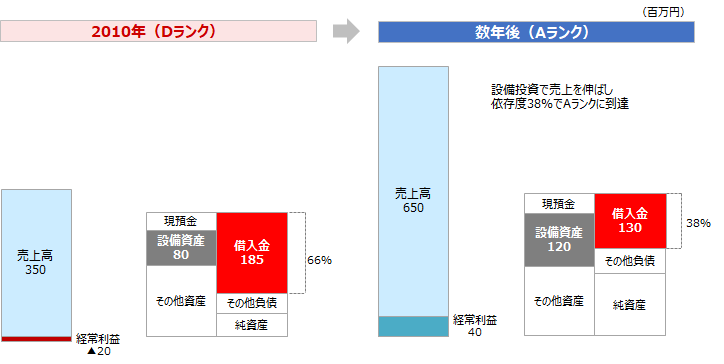

しかし、この設備投資は売り上げを伸ばすために必要な投資でした。翌年には売上高が5億円まで伸び、経常利益は黒字化。すぐにBランクに復帰し、その後も売上・利益を伸ばしながら借入金依存度が38%まで下がり、Aランクに到達しています。

B社②:その後Aランクに到達(2010年→数年後)

企業にはリスクを取って投資しなければならない場面があります。借入金依存度は一時的に悪化しますが、それはやむを得ません。問題は、投資の結果として売上と利益が伸び、借入金依存度が再び下がるかどうかです。

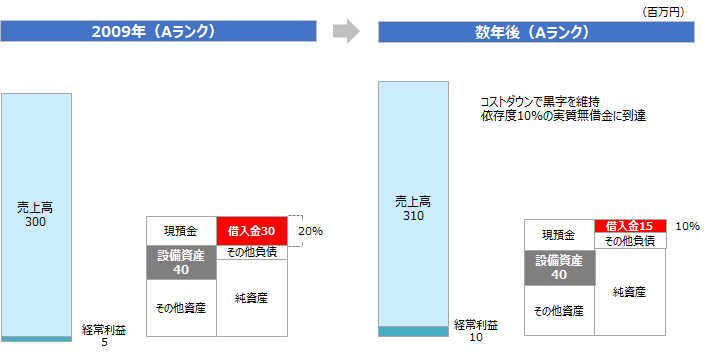

C社:コストダウンでAランクを維持——しかし成長は止まった

C社はリーマンショックで売上が14%落ち込みました。しかし徹底したコストダウンで黒字を維持し、Aランクを守り続けました。

C社:コストダウンでAランクを維持(2009年→数年後)

B社と対比すると、格付けの動きの違いが際立ちます。B社は不況下で果敢に設備投資を行い、一時Dランクに落ちながらも最終的にAランクに浮上しました。C社は積極投資はしませんでしたが、借入金を返済しながらAランクを守り、依存度10%の実質無借金まで到達しました。

どちらが優れているとは一概には言えません。B社は売上規模を倍に伸ばし、C社は財務の安定性を極めた。攻めるか守るか——その判断は経営者にしかできません。

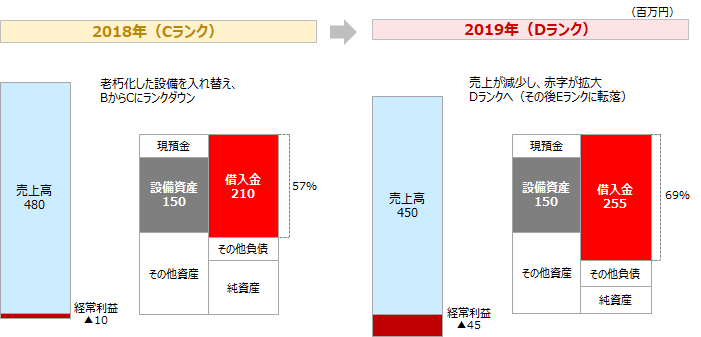

D社:設備投資が売上につながらず、Eランクに転落

D社は売上が減少傾向にある中、2018年に老朽化した設備の入れ替え(設備投資)を実行。

D社:設備投資が売上につながらずDランクに転落(2018年→2019年)

しかし売上は減少を続け、赤字幅が拡大。翌2019年は売上4億5千万円、経常▲4千5百万円を計上。借入金は2億5千5百万円まで増え、依存度は69%、Dランクに転落しました。その後も売上は回復せず、最終的にEランクに落ちています。

設備投資には、「攻めの投資」と「守りの投資」があります。攻めの投資は、機械を新しくして増産する、店舗を増やすといったもの。守りの投資は、老朽化した設備を入れ替える、システムを更新するといったものです。

守りの投資は、直接売り上げが伸びる投資ではありません。しかし、投資してお金を使うのだから借入金は増えます。「必要な投資だから仕方ない」で終わらせず、投資した分をどう回収するかまで考える。この意識が格付けの命運を分けます。

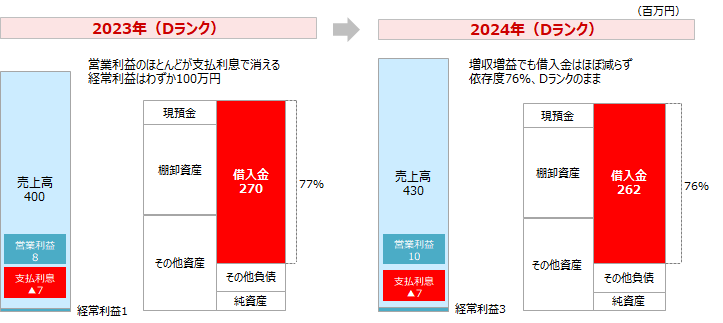

E社:増収増益でもDランクから抜け出せない

E社は以前から借入金が多い会社でした。2023年時点で借入金依存度は77%、Dランクです。借入金が多いため支払利息の負担も重く、売上高4億円、営業利益800万円に対して、支払利息が700万円。経常利益はわずか100万円でした。

E社:増収増益でもDランクのまま(2023年→2024年)

金利は支払利息を借入金で割ると分かります。700万円÷2億7,000万円=約2.6%。格付けが低い会社ほど金利は高くなります。借入金が多く、金利も高い。だから支払利息が700万円にも膨らむのです。

2024年、売上高は4億3千万円に伸びました。営業利益も1,000万円に増えています。しかし、支払利息700万円は変わらず、経常利益は300万円しか残りません。利益が少なすぎて借入金はほとんど減らない。借入金依存度も76%と、わずかに下がっただけでした。

つまり、営業利益で稼いだお金が支払利息でほぼ消えてしまう構造です。あまり語られませんが、長年にわたってこの悪循環に陥っている中小企業は、少なくありません。

決算書を強くするために

5社の事例で、格付けがどのように動くかを解説しました。次の点を意識してください。

第一に、黒字でも格付けは下がります。利益だけを見てB/Sの変化を見落とすと、A社のように気づかないうちにランクダウンします。図表から明確にイメージしてほしいのは「資産の背中には必ず借入金が張り付く」ということです。借入の原因となる在庫や売掛金などが増加していないかを、定期的にチェックしてください。

第二に、ランクダウンしたら早く動くことです。A社のように即座に在庫削減などに着手すれば回復できます。放置すれば、Dランク以下に落ちるリスクが高まります。

第三に、投資の成果にこだわることです。B社とD社の明暗が示すように、攻めの投資でも守りの投資でも、その後に売り上げと利益が伸びなければ、格付けは下がったまま戻りません。

第四に、赤ゾーンに落ちる前に手を打つことです。E社のように利払いの悪循環に陥ると、自力での脱出は困難です。金利が上昇している今、このリスクはさらに大きくなっています。

格付けは決算書で決まり、決算書は日々の経営判断で決まります。まずは借入金依存度を計算して、自社の立ち位置を確認するところから始めてみてください。

この記事で解説した内容を、顧問先の決算書に実際に当てはめながら学ぶ研修を実施しています。税理士・会計事務所向けのZoom研修です。

安田経営診断事務所 中小企業診断士 安田順