士業向け研修

税理士事務所向け 銀行対応・財務改善の実務研修

一般論の研修ではありません。御社の関与先の決算書をお預かりし、格付け分析から科目明細・税務申告書の精査まで、銀行目線で徹底的にチェックします。そのうえで「この会社にはこう助言すべき」という方針を打ち出し、お返しします。

分析結果は、関与先への助言にそのまま使えます。さらに、分析プロセスを共有することで、スタッフのコンサルティング能力が上がります。

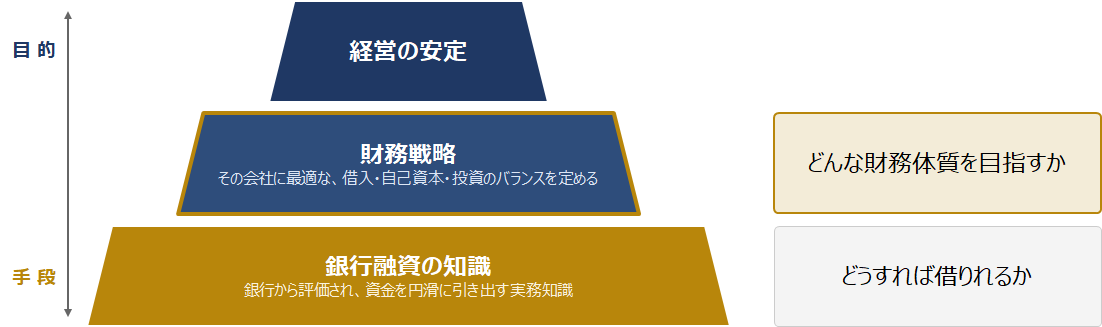

「どうすれば借りられるか」はもちろん、「どんな財務体質を目指すか」まで踏み込んで助言する。財務コンサルティングで一歩抜きん出たい事務所向けの研修です。

決算書を見て、何を助言するか

決算書の分析だけなら、ツールがあればできます。本サービスの核心は、分析結果をもとに「この会社は何をすべきか」を具体的に判断し、助言の方向性をお伝えするところにあります。

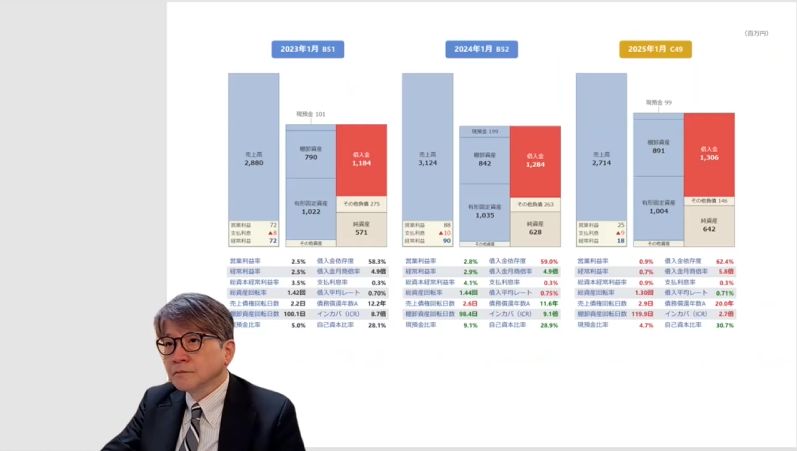

以下は、実際に決算書をお預かりし、ZOOMで助言した内容の例です(社名・数値は変更しています)。

MCSS図解ツールによる分析画面。CRDスコアとの相関の強い財務指標からスコアの変動原因を探ります。

| 事例 A社|卸売業 | |

|---|---|

| 基本方針 | 抜本的なビジネスの見直し → 黒字化計画をメイン銀行に提出する |

| CRDランク | A → A → C(直近3期) |

| 助言 | B/Sの悪化はわずか。問題は3期連続の営業赤字にあり、抜本策が必要。まずは社長の現状認識(本音)を聴取する必要あり。

メイン銀行に黒字化計画を提出する。B/Sが健全でも「見通しのない会社」に銀行は貸さない。 |

| 事例 B社|製造業 | |

|---|---|

| 基本方針 | 資金不足に陥らないよう、早急に追加融資を交渉する |

| CRDランク | D → D → C(直近3期) |

| 助言 | 前期末の現預金、今期の約定返済、業績の不透明感を考えると、資金不足に陥る可能性が高い。早急に追加融資の交渉に入るべき。

債務超過は軽微である。黒字の月次計画をメインに持ち込めば融資は降りる。 顧客に優良先が多い点を銀行にアピールする。 |

| 事例 C社|運送業 | |

|---|---|

| 基本方針 | あと2年はリスケで凌ぐ |

| CRDランク | D → D → D(直近3期) |

| 助言 | 債務超過解消に3〜4年かかる。しかしあと2年、黒字を続ければ、債務超過解消前に融資が再開される可能性がある。

債務超過とはいえ、債務償還年数は7年程度。つまり借金は返せる。そのことを伝えて、あと2年頑張るよう、社長夫婦を励ます。 車両の入れ替え投資も必要になるので、安易に返済額を増額してはならない。 |

| 事例 D社|サービス業 | |

|---|---|

| 基本方針 | 営業利益率2%を目標化。融資は、プロパー融資、経営者保証なしで調達する |

| CRDランク | A → A → A(直近3期) |

| 助言 | ほぼ無借金だが、黒字は営業外収益(家賃収入)によるもの。

営業利益率が低い会社は、売上が落ちればすぐ赤字になる。現在の体質に甘んじると、不況が来た際などに悩むことになる。 |

※ 助言例は今後も追加していきます。すべて実際の診断に基づく内容です(社名・業種・数値は変更しています)。

料金と内容

関与先3社の決算書をお預かりし、科目明細・税務申告書まで踏み込んで銀行目線で精査します。ZOOMで分析結果と助言方針をお伝えします。

まずはこちらで、サービスの価値をご確認ください。

分析・助言に加え、格付けや財務改善の体系的な講義も行います。さらに、事務所でそのまま使えるツール一式をお渡しします。

MCSS図解ツール

P/L・B/Sの変化に、厳選した重要指標16を組み合わせて、CRDランクの変動原因を推定するツールです。

MCSS財務指標の見方(解説書)

CRDスコアと相関の強い財務指標を図で解説。どのような原理でスコアに影響を与えるかを正確に理解するための資料です。

財務分析管理シート

P/L・B/S・CF・銀行借入残高・財務指標を一覧できるファイルです。勘定科目の増減など、具体的な問題点の把握に欠かせないツールです。

※ すべてZOOM対応です。MCSS実費は1社あたり4,020円です。

サービスの流れ

導入事例と事前質問

「銀行からの見られ方」をテーマに、ZOOM形式で研修を実施。スタッフ全員に事前に著書を配布し、12名から事前質問を収集。現場で実際に困っていることに直接答える双方向型の研修です。

継続プログラムとしてリピート受注をいただいており、研修をきっかけに、McSS(信用格付ツール)を活用した顧問先の決算書診断や銀行対応の個別アドバイザリーに発展しています。

事前アンケートでは、こんな質問が寄せられています。

なぜこの分析ができるのか

安田経営診断事務所 代表

中小企業診断士・MBA

金融機関出身。中小企業の財務、銀行交渉、資金繰りに関する著書は累計5万部を超えます。

与信管理業務において、約100社の中小企業の決算書を継続的に分析しています。科目明細や税務申告書まで踏み込み、銀行が融資判断で実際に何を見ているかを、現場の実務として知っています。

さらに、約500件のデータで財務指標とCRDスコアの相関分析を行い、どの指標がスコアに強く影響するかを数値で特定しています。MCSSによる格付け分析と、決算書の精査を組み合わせることで、表面的な数値だけでは見えない問題と具体的な助言方針を導き出します。

CRDビジネスサポートのインタビュー記事にも掲載されています。

主な著書:

よくある質問