MCSSの寄与率 377件を検証してみてわかったこと

※税理士・会計事務所の方、支援専門家向けの記事です

中小企業の金融機関の評価は、いまやスコアリングモデルで決まる時代です。CRDモデルが代表例で、財務データを統計的に処理し、デフォルト確率を計算してランクをつける。多くの金融機関がこの仕組みで中小企業を評価しています。

ところが、評価される側の中小企業は、自分の会社がどう評価されているのかを知る術がほとんどありません。銀行はモデルの中身を教えてくれませんし、自社で再現することもできません。

そんな中で、金融機関と同じCRDモデルで顧問先の財務を診断できるツールが、MCSS(中小企業経営診断システム)です。CRDビジネスサポート(CRD協会の子会社)が、税理士・公認会計士・中小企業診断士など士業向けに提供している財務診断ツールで、CRD協会に蓄積された全国約100万社のデータに基づいて、顧問先のランクとスコアを算出してくれます。

1.MCSSの3枚目「CRDモデルで見た貴社の状況」

MCSSの経営診断報告書のなかで、特に重要なのが3枚目「CRDモデルで見た貴社の状況」のページです。

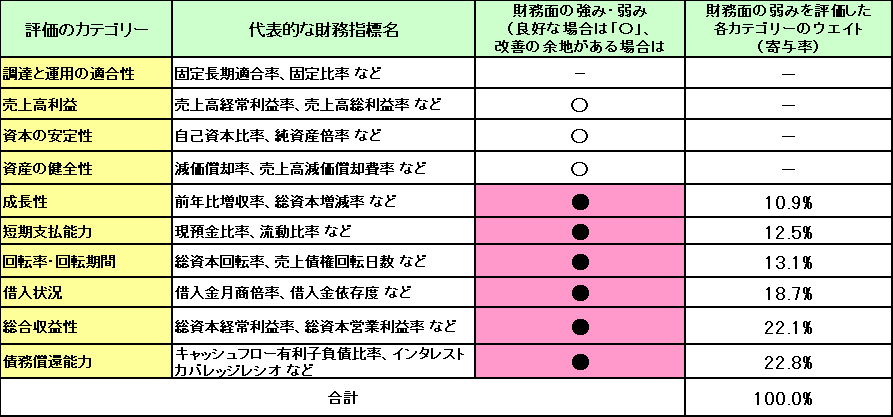

CRDモデルでみた貴社の状況

このページには、10カテゴリーの評価が並んでいます。売上高利益、資本の安定性、調達と運用の適合性、資産の健全性、回転率・回転期間、借入状況、成長性、債務償還能力、総合収益性、短期支払能力。それぞれに「○●─」の判定がつき、弱み(●)のカテゴリーには「寄与率(%)」が表示されます。

顧問先のスコアを引き下げているのが、どのカテゴリーかがわかる。これが「CRDモデルの評価を可視化した、数少ない手がかり」です。

2.ところが、寄与率には困ったクセがある

ところが、この寄与率ページには、ちょっと困ったクセがあります。

たとえば、優良なAランクの会社で、寄与率を見て「短期支払能力が60%超で最大の弱み」と表示されているとします。さっそく財務指標の現預金比率や当座比率などを確認する。すると、どの指標もまったく問題ない。指標値だけ見れば「弱み」とは言えない水準です。

「あれ? なぜこれが弱みなんだ?」となる。MCSSを使い込んだことのある方なら、似た経験をされているのではないでしょうか。

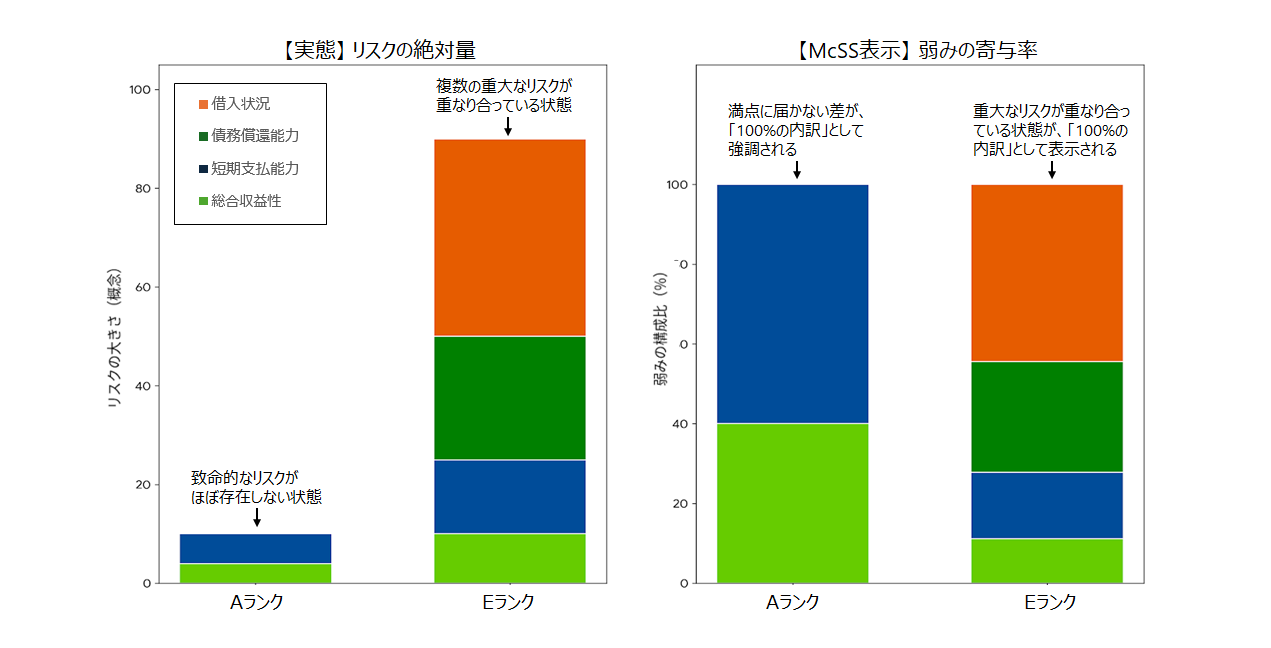

Aランク先の「弱み」は拡大表示されている

原因の一つは寄与率の表示方法にあります。寄与率は10カテゴリーの合計が必ず100%になる「相対配分」で表示されています。Aランクの会社でも、Eランクの会社でも、合計が100%になるように配分される。つまり、致命的なリスクがほとんどない会社でも、相対的に弱いカテゴリーが「最大の弱み」として表示されてしまうのです。

しかも相対配分なので、ランク間の比較ができません。Aランクの会社の「短期支払能力65%」と、Eランクの会社の「借入状況20%」、どちらが深刻なのか判断できない。

弱みの●が5つも並べば、どこから手を付けてよいか分からない。これがMCSSを読みづらくしている根本原因です。

3.そこで点数化した

そこで私は、寄与率を「引き下げ点数」に換算する方法を考えました。

引き下げ点数 = 寄与率(%) × リスク量

リスク量 = 満点75 − スコア

この換算をすれば、各カテゴリーがそのスコアを何点引き下げているかが、絶対値で見えるようになります。ランクの違う会社の比較も可能になる。

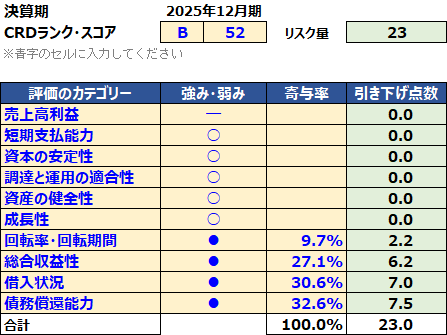

たとえば、Bランク・スコア52の会社では、満点75から52を引いてリスク量は23。債務償還年数能力の寄与率が32.6%なら引き下げ点数は7.5点、借入状況30.6%なら7.0点、総合収益性27.1%なら6.2点、というように、すべてのカテゴリーを点数で並べることができます。

寄与率の点数化

このようにすると、寄与率が違う見え方になります。

4.5点ルールで主因が読める

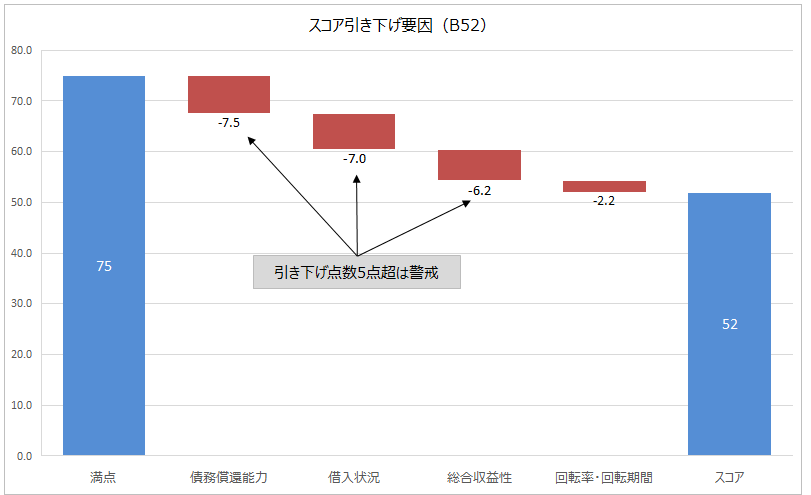

引き下げ点数で集計したところ、明確な傾向が見えてきました。

- 引き下げ点数5点超:約7割が警戒水準(財務指標値が本当に悪い)

- 引き下げ点数5点以下:約4割が良好(財務指標値は悪くない)

スコア引き下げ要因

要するに、引き下げ点数5点を境にすれば、スコアを下げてた主因が読めます。私はこれを勝手に「5点ルール」と呼んでいます。

5点超のカテゴリーに注目し、該当する財務指標を確認する。この手順で、「なぜそのスコアになったか」「特に何を改善すべきか」がおおむね特定できます。

5.短期支払能力の謎

とはいえ、いくつか説明が付かない点も出てきました。最大の謎は短期支払能力のカテゴリーです。

MCSSには、追加料金で入手できる「McSS 財務指標一覧算出結果」というレポートがあります。ここには、短期支払能力の財務指標として、流動比率・当座比率・支払準備率・現預金比率の4つが掲載されています。

普通に考えれば、これらの指標が悪い会社ほど、短期支払能力の引き下げ点数も大きくなるはずです。

ところが、377件の決算データで相関を調べたところ、こうなりました。

| 短期支払能力の財務指標 | 引下げ点数との相関係数 |

|---|---|

| 流動比率 | −0.09 |

| 当座比率 | −0.16 |

| 支払準備率 | −0.10 |

| 現預金比率(売上高基準) | −0.11 |

相関係数はマイナス1から1の間で動き、絶対値が大きいほど関係が強いことを示します。0.7なら強い相関、0.3なら中程度の相関。ところが、今回はいずれも絶対値が0.2を下回っており、ほぼ無相関でした。

つまり、MCSSが「短期支払能力の財務指標」として掲載している指標と、引き下げ点数が連動していない。短期支払能力は、財務指標で説明できないブラックボックスになってしまっているのです。

具体例を挙げます。あるCランクの会社では、当座比率16%と警戒水準でした。それでも判定は○です。逆に、別のBランクの会社では、当座比率240%と良好なのに、引き下げ点数は−10点と大きい。

このような不一致が多数見つかっています。

ただし、現預金比率など現金に関する指標は、カテゴリー(寄与率)との相関はないものの、スコアとの相関ははっきり確認できています。

つまり、短期支払能力カテゴリーの評価ロジックに問題があるということです。短期支払能力を寄与率で判断するのはやめた方がいいです。

6.まとめ

MCSSは、銀行と同じCRDモデルで顧問先を診断できる貴重なツールです。ただし、寄与率ページの読み解きには、ちょっとしたコツがいります。

第一に、寄与率を引き下げ点数に換算する。これでカテゴリー間とランク間の比較ができる。

第二に、5点ルールで主因を絞る。5点超のカテゴリーから手を付ければ、効率的にスコアを上げられる。

第三に、短期支払能力は別扱い。寄与率や○●判定では判断できないので、財務指標から直接判断する(詳しくは別稿で解説します)。

さて、中小企業の信用スコアリングは、これからAI技術の活用が進みます。金融庁は2024年3月、「AI技術を活用した経営改善支援の効率化に向けた調査・研究」の最終報告書を公表しました。あずさ監査法人が委託を受けて実施したもので、財務データに加えて預貸状況、業歴、外部環境データまで広く投入し、機械学習で経営改善支援が必要な企業を早期に抽出する仕組みです。6つの地域金融機関で実証実験が行われました。

興味深いのは、この研究のなかでロジスティック回帰・ランダムフォレスト・勾配ブースティングの3つのアルゴリズムが比較検証されたものの、精度の差はわずかだった点です。CRDモデルが採用しているロジスティック回帰は、最新のAI技術と比べても遜色ない水準にあります。

しかも、ロジスティック回帰は係数構造がそのまま読み解けるという、機械学習にはない強みがあります。AIスコアがブラックボックスになっていくほど、CRDモデルのような透明性のあるモデルを読み解く力の価値は高まります(短期支払能力の話は別として・・・)。

当事務所では、税理士・会計事務所向けに、MCSSの読み方と格付改善の実践研修を実施しています。377件の検証結果を踏まえた読み解き方を、実際のMcSSデータを使いながら体系的にお伝えしています。ご関心のある方はお気軽にお問い合わせください。