銀行格付けセルフチェック ──AI審査時代の自社の位置づけを点検する

銀行が会社の決算書をどういう風に分析しているか、ご存じですか。

最近の金融機関は、格付けの1次評価をスコアリングモデルで行っています。スコアリングモデルのスコアが高ければ融資は通り、低ければ通らない。借入金利の高さもスコアを基準に決まります。

セルフチェックを使えば、自社の位置づけが分かります。

自社の格付けスコアはMcSSで分かる

近年の金融機関は、信用リスクデータベースに基づくスコアリングを参考にして、貸出先の信用格付けを行っています。

スコアリングとは、膨大な決算データからデフォルト率(債務不履行する確率)を分析し、点数化したものです。所定のフォームに決算書の数字を入力すると、「デフォルトしやすいかどうか」の点数が算出される、というイメージです。

その代表が、一般社団法人CRD協会が運営するCRDです。CRDは信用保証協会や政府系金融機関、民間金融機関も利用する、日本最大の中小企業の信用データベースです。

CRDによる格付け評価は、中小企業経営診断システム(McSS)を利用することで、分かります。

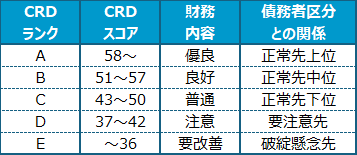

McSSが提示するのが、A〜Eの5段階のCRDランクです。

CRDランクの意味

借入の多さと利払いの重さが、格付けを決める

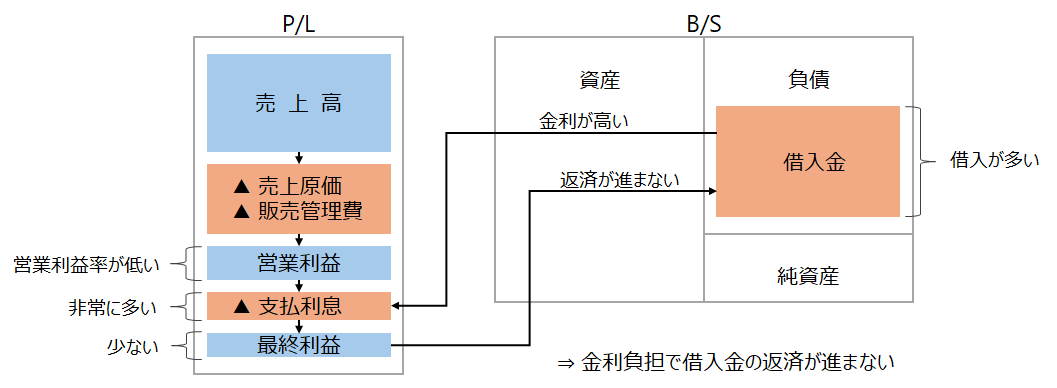

CRDスコアにもっとも影響するのは、借入金の多さと、利払いの重さです。

元金の返済はリスケジュールできても、利息の支払いはリスケできません。利払いが止まり、3か月延滞すれば、その時点でデフォルト扱いとされる。だから、借入が多く、利息負担が重い会社ほど、デフォルト確率が高くなる。CRDモデルは、この構造を反映しています(安全性指標の流動比率や当座比率を重視する古典的な財務分析とは、着眼点が大きく異なります)。

CRDモデルは、AI審査モデルの一種です。金融庁の実証研究でも、最新の機械学習との精度差はわずかでした。しかも係数構造がそのまま読み解けるので、「何を改善すれば格付けが上がるか」が分かる。完全なブラックボックスではない点が、使われている理由です。

私は、McSSでクライアントの格付け診断と財務改善の助言を続けてきました。CRDランクが変化する理由を解き明かすため、500社以上の決算データを検証してきました。

そこから導いたのが、CRDランクへの入り口となる簡易判定ツールです。

このツールは何を判定するのか

決算書から主要な数字を入力すると、自社の位置を青・黄・赤の3つのゾーンで判定します。借入が軽ければ青ゾーン、重ければ赤ゾーン、その間が黄ゾーンです。

3つのゾーンはCRDランクとおおむね対応します。実際のCRDモデルはもっと多くの変数を見ているため、ゾーンとCRDランクが必ずぴたりと当てはまるわけではありません。しかし、一方で、大外れも起きにくく作ってあります。安全側に組んでありますので、自社のおおよその位置を知る目安としてお使いください。

※ このセルフチェックは、過剰債務の傾向を診断するものです。正式なCRDランクの判定は、McSSが必要です。

判定結果の見方

青ゾーンなら、財務体質に問題はありません。黄ゾーンの場合は、赤ゾーンに落ちる前に、手を打つことが重要です。赤ゾーンに落ちると、金利負担で利益があがらなくなり、下位ランクからの脱出が難しくなるからです。黄ゾーンになった方は、McSSで正式な格付け診断を行うことをお薦めします。⇒ McSSポータルページ

自社の格付け対策を知りたい方へ

当事務所では、決算書を拝見し、McSSで正式な格付け診断を行います。銀行交渉での活かし方、格付けアップのポイントまで、助言いたします。

もっと知りたい方へ

このセルフチェックの背景にある仕組みを、より詳しく解説した記事です。

- 黒字でも格付は下がる――7割が黒字転落、借入金依存度の目安と改善策

47社を10年間追跡したデータから見えた、CRDランクの変動パターンとその原因。 - 支払利息は売上の何%であるべきか?

CRDモデルでもっとも影響が強い指標、売上高支払利息率の目安。 - MCSSの寄与率 377件を検証してみてわかったこと

MCSSの寄与率はそのまま読んでも役に立たない。実践的な読み方を解説。 - 経営自己診断システムとMcSSの分析結果にはどういう違いがあるのか?

無料の経営自己診断システムでは危険な会社を見逃すことも。

安田順のプロフィール

安田経営診断事務所代表、中小企業診断士、認定支援機関

主な著書:

- 『銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント』

- 『中小企業の「銀行交渉と資金繰り」完全マニュアル』

- 『社長のための「中小企業の決算書」読み方・活かし方』