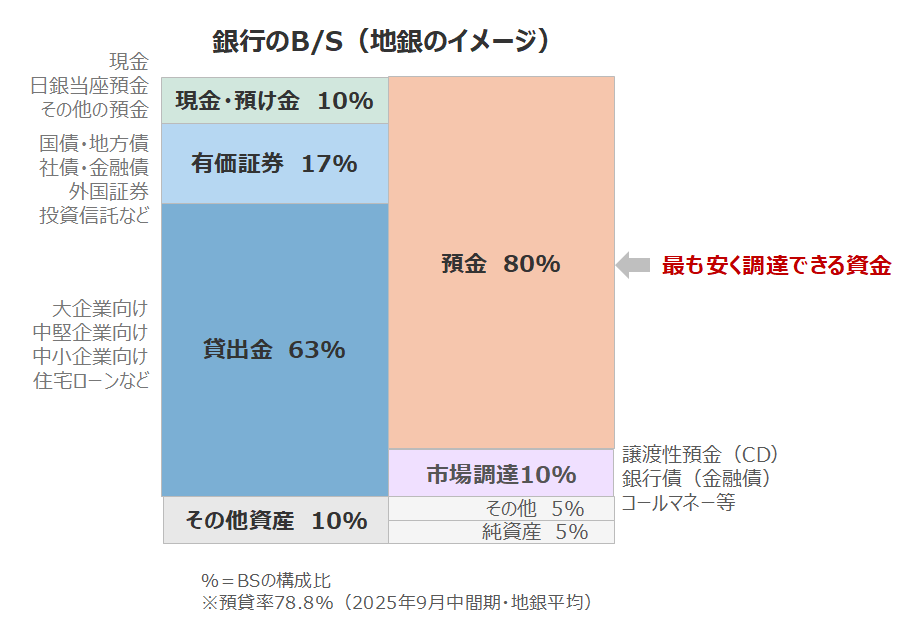

預金の置き方で銀行の評価が変わる──歩留率の基本

1.歩留率とは何か

社長「銀行に預金をいくら置いているかなんて、意識したことがないのですが。」

安田「ほとんどの社長がそうです。でも銀行は、この数字をしっかり見ています。」

安田「歩留率という指標があります。融資残高に対する預金残高の比率です。計算は簡単で、その銀行の預金残高を借入金残高で割るだけです。」

社長「工場の歩留率とは違うんですね。」

安田「はい、まったく別物です。銀行は表面金利ではなく、実効金利で取引の採算を見ています。同じ金利で貸していても、預金をたくさん置いてくれる会社のほうが、銀行にとっての実質利回りは高くなります。」

安田「預金には、みなし担保としての意味もあります。銀行員が融資の稟議を通す際、直近数カ月の預金の平均残高、つまり歩留率は必ずチェックされます。」

社長「どのくらいあれば十分なんですか?」

安田「だいたい30%以上あると、銀行は融資を通しやすくなります。これは昔も今も変わりません。」

2.預金が貴重な時代になった

安田「そして今、歩留率の重要性がさらに増しています。」

社長「なぜですか?」

安田「普通預金の金利が0.2〜0.3%に上がったことで、預金者がより高い金利を求めて動き始めました。信用金庫の預金は21年ぶりに減少に転じ、地方銀行でも97行中38行で預金残高が減っています。」

安田「最大の要因はネット銀行への流出です。高い金利と利便性で、地方の金融機関は太刀打ちできません。高齢化による取り崩しや、相続を通じた都市部への流出、NISAによる投資シフトも重なっています。」

社長「銀行にとって預金の獲得が難しくなっているわけですね。」

安田「そのとおりです。預金が貴重になっている今、預金をしっかり置いてくれる融資先の価値は、以前より確実に上がっています。」

3.計算してみたら差が歴然だった

安田「関与先の決算書で、銀行別の歩留率を実際に計算してみました。結果は、会社によって、また銀行によって、まったく違いました。」

社長「どのくらい差が出るんですか?」

安田「実質無借金の会社は200〜300%。預金が借入金の2〜3倍あり、銀行にとって最高の取引先です。」

安田「逆に、資金繰りの厳しい会社はほぼ全行で一桁。メインバンクでも10%、サブバンクは3〜4%という状態でした。」

社長「同じ会社でも銀行によって差が出ますか?」

安田「出ます。ある会社ではメインバンクが112%なのに、別の銀行はわずか3%でした。預金の置き方次第で、銀行から見た自社の姿がまったく変わるということです。」

4.当座預金を使い続ける必要はあるか

安田「歩留率を調べていて、もうひとつ気づいたことがあります。手形を使っていないのに、当座預金を使い続けている会社が意外と多いのです。」

社長「当座預金は金利がつかないんですよね。」

安田「はい、金利はゼロです。ある会社は14億円、別の会社は13億円を当座に置いていました。普通預金に切り替えるだけで、年間400万円前後の利息がつきます。」

社長「それはもったいない。」

安田「手形を切っていないなら、当座預金を使い続ける必要があるか、一度見直してみるとよいでしょう。」

5.融資を申し込む前に、預金を寄せる

社長「財務内容が厳しい会社は、そもそも預金を置く余裕がないと思うのですが。」

安田「おっしゃるとおりです。置きたくても置けない。それは仕方ありません。ただ、工夫できることはあります。」

社長「たとえば?」

安田「日本政策金融公庫から融資を受けたお金を、どの銀行に預けるか。次に融資を申し込みたい銀行に置いておけば、歩留率が上がり、融資が通りやすくなります。」

安田「実例を紹介します。ある会社はメインの信金に歩留率120%ありましたが、借入の大部分は保証協会付きでした。一方、サブの信金は事業内容を評価してくれていて、関係も良好でした。」

安田「そこで、サブの歩留率を30%から65%に引き上げてプロパー融資を申し込んだところ、融資が通りました。」

社長「預金を寄せるだけで、融資が通ることもあるんですね。」

安田「ただし、歩留率は万能ではありません。業績や信用力が伴わなければ、預金だけでは限界があります。あくまで稟議を後押しする材料のひとつです。」

安田「まずは、取引銀行ごとに預金残高を借入金残高で割ってみてください。並べてみれば、どの銀行との関係が薄いか、どこに預金が偏っているかが一目でわかります。」

安田「銀行はこの数字を見ているのに、経営者は意識していない。ここに、資金調達を有利に進めるポイントがあるのです。」

(関連記事)

→ 金利交渉の前に押さえておきたい「実効金利」とは

→ ざっくり押さえる「貸出金利の決まり方」

📘 税理士・会計事務所の方へ

金利交渉の前提となる「銀行格付(CRDランク)」の仕組みを、McSS(中小企業経営診断システム)を使って実務的に学ぶ研修を行っています。顧問先への財務支援にお役立てください。

安田順の最新刊

銀行交渉に必要な基礎知識から、資金繰り改善の実務対応まで。

事例豊富に、経営者と支援者に向けてわかりやすく解説した1冊です。

出版社 : 日本実業出版社

発売日 : 2023年9月29日