リスケ交渉のミスが自己破産につながったケース(中小工務店X社)

リスケは「ただ返済を止めればいい」というものではありません。

リスケ開始からわずか2年で倒産した中小工務店X社のケースを紹介します。(時期や数値は変えています)

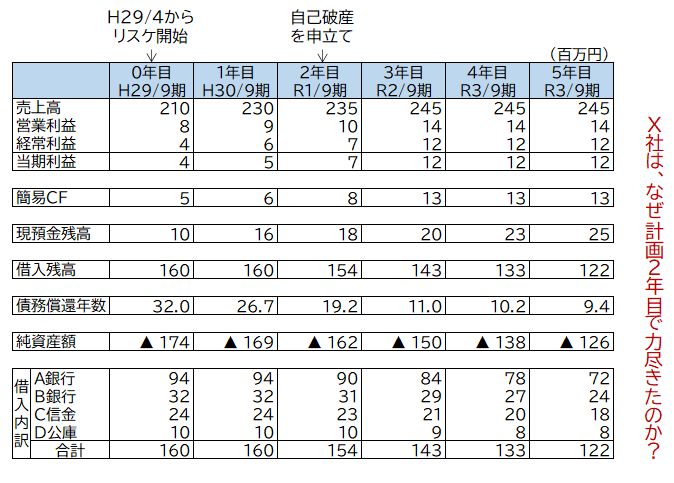

次の表は、X社がリスケの際に銀行に提出した経営改善計画書です。この中に同社が倒産に至った原因が隠れています。

1.リスケしても資金繰りが回らない!

「セカンドオピニオンとして意見を聞きたい」と連絡を受け、X社の社長とお会いしたのは平成30年の春頃でした。

その際、うかがったのは、次のような状況でした。

●経営改善計画書を提出してH29/4からすべての金融機関の返済をリスケした

●計画1年目であるが、売上計画を8割しか達成できず、資金繰りが回らない

●資金繰りのことを会計事務所に相談したが、“あとは自力で頑張ってもらうしかない”と言われた

経営改善計画書をみると、計画1年目でいきなり増収が計画されています。

新築工事の有無などに売上が左右される中小工務店では、一定の実績が積み上がるまで、根拠のある増収計画は立てられません。

X社の売上計画にかなり無理があることは一目瞭然でした。

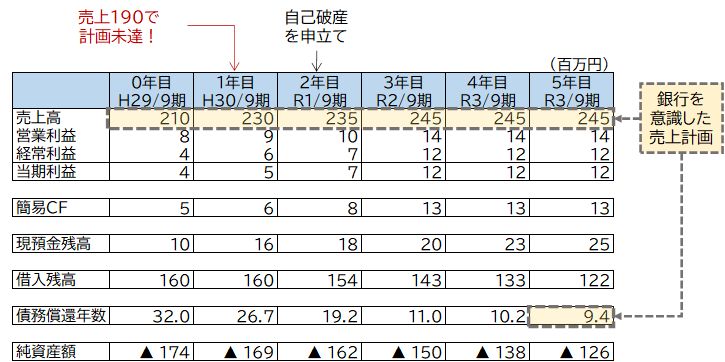

次の表をご覧ください。売上高が、さらに計画3年目まで増収を続け、計画5年目の債務償還年数が9.4年になっています。

こういう右肩上がりの計画になるのは、コンサルタントが銀行の基準を意識して計画を立案したからです。

銀行の基準では、債務償還年数10年未満の会社は正常先。つまり、この売上計画は「5年後の返済力が正常先レベル」というゴールからの逆算で立てた計画であり、かなりの部分が「絵に描いた餅」であったわけです。

結果として、1年目の売上は「計画230百万円に対して190百万円」という大幅な未達となり、X社は約10百万円の赤字を計上しました。

赤字になると、赤字の分だけ、現金が減ります。

X社はリスケをしても資金繰りが回らない状況に追い込まれ、計画2年目で破産しました。

2.リスケの売上計画はどうあるべきか?

X社のようなケースでは、計画未達による資金繰り悪化を避けるため、計画前半の売上はできるだけ低く見積るべきです。

たとえば、次のようなイメージです。

銀行に提出する売上計画は一定の数字をヨコに並べる「横置き」が基本です。

計画3年目以降も横置きがよいのですが、経費の削減に限界のある中小企業では、「横置きの売上では財務内容を改善できない」ということがほとんどです。

そこで、X社のようなケースでは、計画前半の売上をあげるのではなく、後半の売上をあげるようにします。

もちろん、単なる数字の並び替えでは意味がないので、計画後半の増収につながる抜本的対策(商品やサービスの見直し等)を検討します。

計画期間は5年にこだわる必要はありません。中小企業では、5~10年以内の計画で、おおむね計画通りに進捗している場合は、妥当な計画とみなされます。(X社のように計画倒れになるより、はるかにマシと言えるでしょう)

ちなみに、「計画0年目」は経営改善計画書を作成した決算期(進行期)の計画のことです。

計画0年目の売上計画が大きく外れると、銀行の信用を失うので、月次で積み上げるなどして、慎重に売上を予想する必要があります。

3.リスケの前捌き(前さばき)が問題だった

X社の売上計画については、やむを得ない部分もあります。

売上計画を下げたところで、経費は減らせませんし、売上を堅くみた結果、赤字が続く計画になれば、銀行に嫌がられてしまうからです。

しかし、これから述べる点は、確実に倒産原因の一つになったと私は考えています。

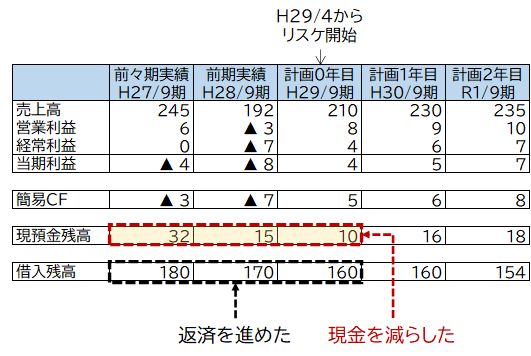

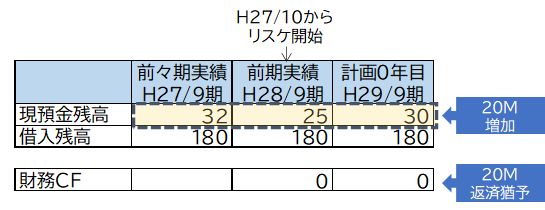

以下は、実績2年分を加えた表です。

赤枠で囲った現預金残高に注目してください。

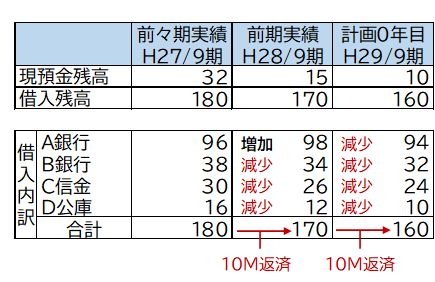

32百万円→15百万円→10百万円と動いていますが、これは要するに、リスケ前のH28/9期と計画0年目のH29/9期で現金を22百万円減らした、ということです。

ご存じの通り、リスケを行うと融資が受けられなくなります。リスケ中の倒産を回避するには、十分な現金を持った状態でリスケに入ることが極めて重要ですが、それが出来ていなかったわけです。(X社の現預金残高は月商の半分以下です)

赤字で現金が減ったのであれば仕方ありませんが、X社の場合は、現金と一緒に借入残高も減っています。

つまり、X社は、銀行に対して毎月の約定返済を継続したことによって現金を減らしたのです。

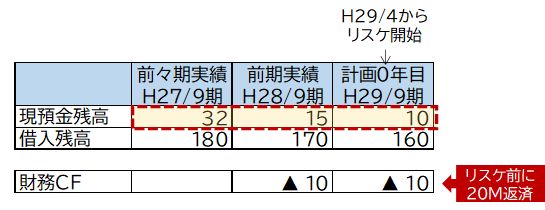

次の表の財務CF(財務活動キャッシュフロー、期末借入残高-期首借入残高)は、銀行への返済額を表します。

銀行に20百万円を返済した結果、計画0年目(H29/9末)の現預金残高が10百万円になっていることが分かりますね。

ではもしX社がH28/9期(H27年10月)からリスケを行っていたら、どうなっていたでしょうか。

計画0年目の現預金残高は、返済猶予分の20百万円が加算され、30百万円になっていたはずです。

後日、社長から聞いた話では、売上に貢献していた営業担当者1名の給料を払えなくなったことが自己破産を決断したきっかけであったとのこと。

よって、早めのリスケで30百万円を手元に残し、営業担当者の給料に充てていたら、X社はもう1~2年戦えたかもしれない。

これは、タラレバの話ではなく、数字が示す事実です。

ところで、なぜコンサルタントはH28/9期からリスケする方向で調整しなかったのでしょうか?

借入の内訳をみると、H28/9期にメインのA地銀の借入が2百万円ほど増加しており、同行が新規融資に応じていたことが分かります。

おそらくコンサルタントはA地銀が融資に応じる姿勢を見せたので「リスケはまだ早い」と考えたのでしょう。

しかし実際には、H28/9期でみても、非メイン行であるB銀行以下の返済が進み、トータルで10百万円返済しているので、その判断は間違っていたと言わざるを得ません。

この場合のベストシナリオは、A銀行から融資を受けて、B銀行以下の返済をリスケすることでした。

もし非メイン行のリスケによって、A銀行の融資が下りなくなるなら、融資はあきらめて全行リスケで交渉する。

どう考えても、その方がよかった。

このように、リスケでは財務CFに基づく“前さばき“が非常に重要になります。

これからゼロゼロの融資の返済が本格化し、X社のような流れで倒産する会社がたくさん出てくるでしょう。

リスケ企業の生存確率を高める上でもっとも大事なことは「財務CFの先読み」をしっかり行うことです。

そこに大きなポイントがあります。

安田順の最新刊

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

新型コロナウイルス、円安、資源高など環境激変を踏まえ、中小企業が過剰債務を回避する着眼点について執筆しました

中小企業の財務分析とキャッシュフローに強くなりたい方にもおススメです

出版社 : 日本実業出版社

発売日 : 2022/3/25