銀行に提出する「決算説明資料」の書き方を解説します

銀行に決算説明を行う際には、業績や今後の見通しをまとめた資料(決算説明資料)を提出し、説明を行うと効果的です。

1.業績のまとめ方

決算説明資料は、「銀行にアピールしたい点を伝えるための資料」です。社長が支店長などの前で決算説明を行っている場面をイメージしながら、ポイントを箇条書きにするのが作成のコツです。

ボリュームはA4で3枚程度。銀行員は忙しいので「分厚い資料」は逆効果です。文章も形式張ったものにする必要はありません。

以下は、業績面をまとめた資料の例です。

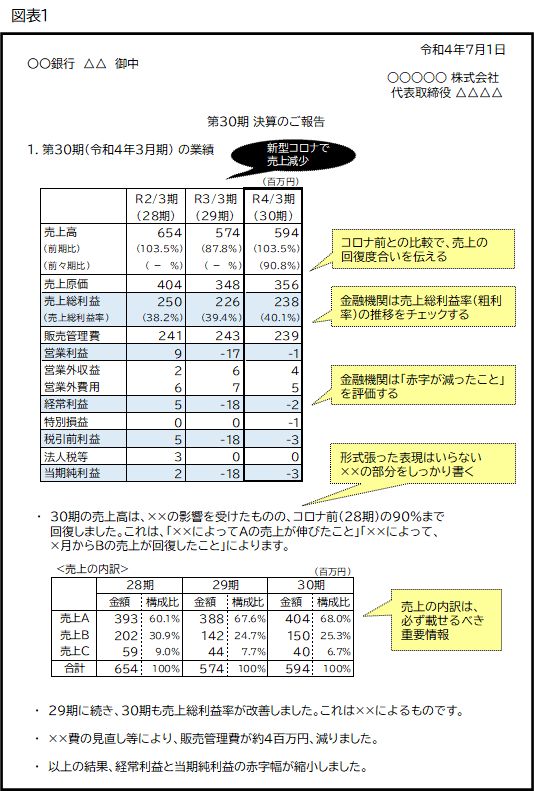

(1)直近3~5期分の要約PLを載せる

(1)直近3~5期分の要約PLを載せる

上記の例では、3期分の損益計算書(PL)の要約を載せ、その下に業績に関するコメントを書いています。

PL等の図表を載せた資料で説明を行うと、銀行員の理解が促進され、コミュニケーションをとりやすくなります。

銀行員はPLの「推移」を重視するので、直近期を含む3~5期分の要約PLを載せることで、より意味のある資料になります。

(2)コメントの書き方

コメントを書き込む際に気を付けたいのは、「売上高は前期比103.5%でした」というような、数字をなぞっただけの文章にしないことです。

銀行員が求めているのは「✖✖によって、この数字になった」という✖✖(原因)の部分です。

たとえば、「コロナ禍の外出自粛で個人客の利用頻度が増えたことによって、売上高が伸びた」というように、原因を明確にすることで、銀行の担当者は貸出稟議などの書類を書きやすくなります。

(3)説明が必要な数字

<売上高>

図表1では、前々期比の行を設けることで、「コロナ前の90%まで回復」という点を見えやすくしています。売上の内訳は、業績説明に欠かすことができない重要情報です。図表1では、売上をA~Cの3つのカテゴリーに分けていますが、銀行には、せいぜい5つ程度が妥当で、あまり細かくしないことが大事です。製品、取引先、店舗など、説明を行いやすい区分で集計し、金額と構成比を記載します。

<売上総利益率>

売上総利益を売上高で割った売上総利益率(粗利率)を銀行員はチェックします。

<販売管理費>

前期と比べて大きく増減した勘定科目があれば、その点に触れるようにします。図表1では販売管理費の減少理由を書いていますが、逆に増加している場合は「将来に向けた投資」として説明することが大事です。銀行目線では、多くの場合、販管費=経費であり、投資的な意味合いがよく見えないからです。

<経常利益と当期純利益>

銀行員は、本業の利益である「営業利益」と “ほぼ本業の利益”である「経常利益」、最終利益の「当期純利益」をチェックします。図表1では、経常利益と当期純利益について「赤字幅が縮小した」と短いコメントで済ませています。銀行は「赤字が減ったこと」を評価します。このPLから銀行にアピールすべきは「売上回復」と「赤字幅縮小」の2点であり、それが伝わればOKです。

2.BSでは何を伝えるか?

決算説明はPL(業績)を中心に行いますが、BSについても伝えるべき点を伝えておかないと、必要以上に悪い評価を受ける場合があります。

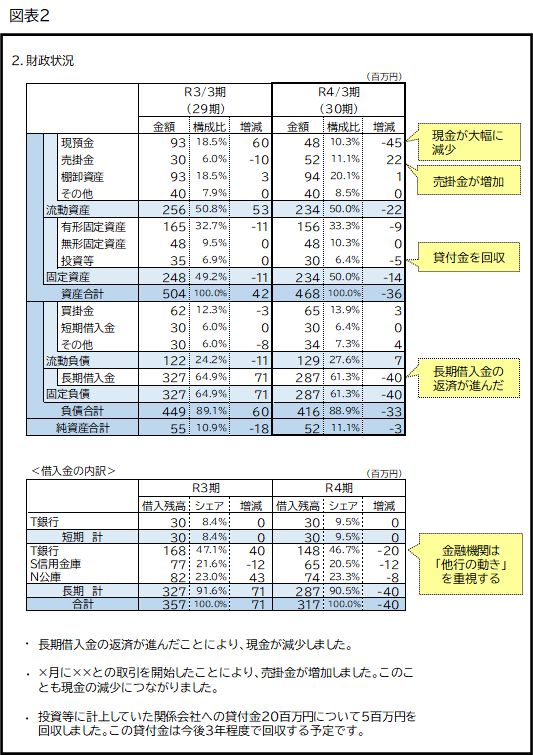

そこで次のような資料を作成します。

ポイントになるのは、以下のような点です。

<現預金の状況>

現預金は資金繰りを表す重要チェックポイントです。図表2では現金が大きく減っているので、その原因を銀行に伝える必要があります。

<借入金の状況>

現金が減った主な原因は、長期借入金の返済が進んだことにあるので、そのことをコメントします。なお、銀行は他行の貸出状況を重視するので、銀行別の借入残高を載せるとよいです。

銀行は、社長の説明を聞く前から、決算書で御社の「借入の重さ」を見ています。直近の決算書から5つの数字を入れると、その場で「青・黄・赤」のゾーンが表示されます。自社がどう見えているかを確かめてから、資料づくりに入りましょう。

<資産が増加した理由>

売掛金が多くなると、銀行は「取引条件の悪化」や「不良債権の発生」を疑ってくるため、増加した理由をコメントしています。棚卸資産や有形固定資産などについても、金額が大きく増加した場合は、理由を明確にすることが重要です。なお、資産の増加は、売掛金回転日数などの「回転期間」をみないと、良し悪しが判断できない点に注意してください。

<貸付金、仮払金などの内容>

銀行は、社外に資金が流出する「貸付金」や内容がはっきししない「仮払金」を嫌います。貸付金や仮払金が発生した場合は、その内容や回収予定などを伝えるようにします。

3.「経営課題」と「対応策」を記入する

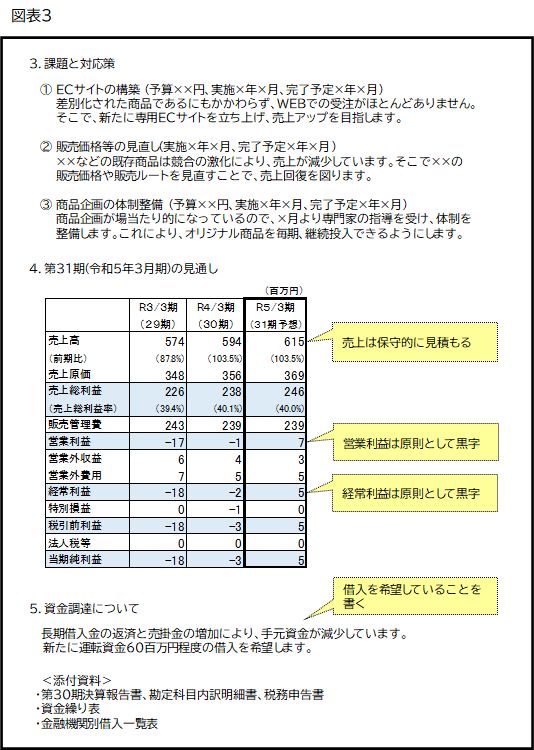

決算説明資料には数字だけではなく「経営課題」や「対応策」も記入します。

下記のように、今期中に着手したいと考えている施策を3つ程度、書いておくだけでも、銀行員との会話が弾みやすくなるでしょう。銀行はこういった改善策の情報を求めています。

4.業績予想の注意点

決算説明資料には、実績だけではなく、今期の業績予想数値も記載します。(図表3)

業績予想を行う際には、以下の点に注意してください。

<売上を高く見積もり過ぎない>

銀行に対しては、「売上は低く計画、高く達成」が基本です。予想売上を大幅に下回った場合、銀行員に「この社長の話はあてにならない」と思われてしまうからです。

<売上×1%程度の利益を計画する>

営業利益と経常利益の予想は、やむを得ない場合を除き、黒字で予想する必要があります。ただし、利益額が少なすぎると「実質的に赤字」とみなされてしまいます。そこで「一定の利益を確保している」と見える水準で計画します。ケースバイケースの判断になりますが、目安として、経常利益率1%くらいの利益は必要と考えましょう。

5.借入交渉の行い方

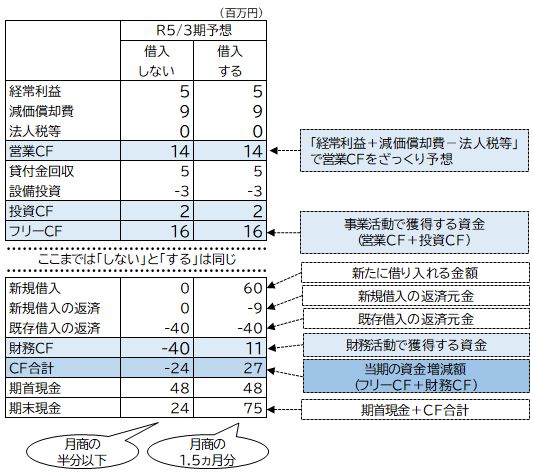

図表3では60百万円程度の借入を希望することを記入しています。

60百万円は、キャッシュフローの予想から算出した必要借入額です。(銀行に提出する必要はありませんが、こういった計算は必ず行うようにしましょう)

「借入しない」では、既存借入の返済40百万円によって、期末現金が24百万円に減っています。24百万円は月商の半分以下であり、資金ショートを起こしかねない水準です。

「借入する」では、借入60百万円によって財務キャッシュフローが11百万円のプラスになり、期末現金が75百万円に増えています。

75百万円はだいだい月商の1.5月分で、この会社においてはおおむね支障のない水準です。

以上が60百万円の根拠です。最近は金利が低いので、もっとたくさん借りても構いません。

まずメインのT銀行に相談し、感触を確かめた上で、S信用金庫とN公庫にも相談します。

とりあえず一周することにより、各銀行がどのくらい融資に応じてくれるかが分かります。

借入希望60百万円をT銀行の融資だけで済ませるのは、シェアバランスの点でやや問題があります。(各銀行の借入残高は図表3を参照)

このケースでは、S信用金庫の借入残高が2期連続で減少しているので、同金庫にも借入60百万円の一部をシェアしてもらい、関係維持を図るのがよいでしょう。

銀行への決算説明、これで伝わるか不安はありませんか?

資料は作ってみたものの、これで銀行に評価されるのか、一人で判断するのは難しいものです。金融機関出身の中小企業診断士が、御社の資料と交渉の進め方を客観的にチェックします。

安田順の最新刊

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

新型コロナウイルス、円安、資源高など環境激変を踏まえ、中小企業が過剰債務を回避する着眼点について執筆しました

中小企業の財務分析とキャッシュフローに強くなりたい方にもおススメです

出版社 : 日本実業出版社

発売日 : 2022/3/25