銀行とのリスケ交渉で社長が気をつけるべきポイント(初級編)

「毎月の返済が重くのしかかり、夜も眠れない…。そんな日々が続いていませんか?」

資金繰りに行き詰まり、リスケ交渉を検討している方へ、失敗しないためのポイントを解説します。

![]()

最近の銀行はリスケ(返済の条件変更)の相談に割と前向きに応じてくれます。

しかし、銀行とのリスケ交渉は簡単とは言えません。

そもそもリスケ交渉は銀行との1対1の交渉で、非常にデリケートな問題です。

リスケを依頼すると、銀行員が怒りだすこともあります。

銀行から厳しい条件を提示されて、その対応に悩むことも少なくありません。

社長としては「何をどのくらい交渉していいのかが分からない」ので、銀行に言われた通りにするしかない。結果、事業再生に必要な資金を確保できずにジリ貧に陥ってしまうのです。

そのようなことにならないよう、ここではリスケ交渉で社長が特に気をつけるべきポイントを解説します。

2.リスケのタイミングを間違えない

3.無理な要求には粘り強く交渉する

4.返済は各金融機関に対して公平に行う

5.銀行から支援を受けるには「経営改善計画書」が必要

1.まずは「借りること」を交渉する

社長「返済がきついので、この際、銀行への返済を全部リスケしようと思います。」

安田「慎重に考えた方がいいですよ。リスケすると新規融資が受けられなくなりますから。それに、一度リスケすると、なかなか抜け出せなくなります。経営が後ろ向きになって、最後には力尽きてしまうことだってある。」

社長「いまの返済を20年の返済に変更できれば、なんとかなると思うんですよね。」

安田「返済額を一時的に減らすことは可能ですが、返済期間を20年に伸ばすのはまず無理です。銀行がリスケの契約に応じるのは通常6ヵ月、長くても1年なんです。その後は、契約期間が満了するたびに銀行と交渉して、契約を書き換えていく形になります。」

社長「1回契約しておしまいではないのですね。」

安田「ええ。銀行としては契約期間を短く刻むことで、その都度、社長に“返済を増やせ”と催促できる。法律上はリスケの延長を断って、会社を倒産に追い込むことだってできるんですよ。」

社長「リスケって大変なんですね。じゃあウチみたいな会社はどうすればいいですか?」

安田「まずは、できるだけ“追加融資を受けて資金繰りを回すこと”を考えるべきです。取引のある銀行に融資を打診してみましょう。融資で資金繰りを回せない場合はリスケですね。」

![]()

【解説】

銀行の考え方は、“返済に回す資金が足らないのであれば、金融機関から借りればいい。それが無理ならリスケを検討する”というものです。

したがって、いきなりリスケを依頼するのではなく、めぼしい金融機関を回って、融資を受けられるかどうかを確認する必要があります。

融資を打診する際には「手元資金を厚くして、資金繰りに余裕を持たせたい」といった説明を行います。

融資を受けることが難しそうであれば、メインバンクに「いろいろと努力したのですが、リスケになりそうです」と切り出します。

この段階でメインバンクが融資に応じてくれることもあります。

なお、融資を受けられるとしても、少額で、すぐに資金不足に陥ることが明らかな場合、その借入は見送るべきです。

借りた直後にリスケを申請するとトラブルに発展する可能性が高いからです。

2.リスケのタイミングを間違えない

社長「取引のある金融機関すべてに当りましたが、融資は難しいと言われてしましました。今回は保証協会も応じないと言っているそうです。」

安田「そうですか。」

社長「前回、融資を受けてからまだ3ヶ月しか経ってませんから、あと半年くらいリスケしないで様子を見ようと思います。半年たてば貸してくれるかもしれません。」

安田「その考え方は危険ですよ。」

社長「なぜです?」

安田「御社はいま本業で利益があがってませんね。下手すると赤字かもしれない。」

社長「残念ながらその通りです。」

安田「本業の儲けがゼロだとして、銀行への毎月返済が500万円。そうすると資金繰りは次のようになります。」

安田「半年後に手元に残る資金は200万円。その時点でもし融資を断られたら、最悪の状態でリスケに突入することになります。」

社長「資金が少なすぎるということですか?」

安田「そうです。リスケになるといよいよ融資は受けられない。頼りになるのは手元に残ったおカネだけ。それがたったの200万円です。おそらく、御社の資金繰りは、消費税や社会保険料なども滞納して火だるまになるでしょう。」

社長「どの道リスケになるなら、お金を持っているうちにリスケすべきということですね。」

安田「そういうことです。」

![]()

【解説】

どのタイミングでリスケするか?

この点こそがリスケの最重要ポイントです。

手元資金を減らした状態でリスケ入りした会社は、リスケの途中で倒産する確率が高くなります。

よって、リスケしか手段がないという状態になったら、できるだけ早く申請して、キャッシュの減少を食い止めるべきです。

ところが実際には、「リスケの入り方に失敗しましたね」というケースが非常に多いのです。

リスケのタイミングを間違えると、取り返しのつかない結果につながります。

「まだ早いかもしれない」「銀行にどう切り出すべきか分からない」——そんな時は、早めにご相談いただくことが、会社を守る第一歩になります。

▶お急ぎの場合は、お電話でもご相談を承っております。

tel:0362715761

お電話は、外部受付につながることが多いです。

ご伝言をいただければ、後ほど安田の携帯(080-○○○○-3598)から折り返しご連絡いたします。

銀行には、「資金繰り予定表」「借入一覧表」「返済猶予の依頼書」などを提出し、毎月の元金返済を止める(または減額する)ことについて相談します。

<返済猶予の依頼書の例>

リスケを依頼すると、銀行から「経営改善計画書を提出しないとリスケに応じない」と言われることがあります。

銀行にはできるだけ本格的な経営改善計画書の作成は後回しにして、暫定的にでも返済を猶予してもらうことを交渉すべきです。

この場面で重要になるのは「資金繰り予定表」です。

銀行には「返済を停止しないと厳しい資金繰りになるが、返済を停止すれば資金繰りは回る」という説明が必要です。

このように、まずは暫定的に返済猶予を受け、猶予を受けている間に経営改善計画書を作成することを交渉すれば事業再生に必要な資金を確保しやすくなります。

3.無理な要求には粘り強く交渉する

社長「X銀行から“リスケには応じるが、利息を払った上でさらに月100万円くらい元金を返済してほしい”と言われました。」

安田「御社はいま赤字で立て直し中ですから、月100万円は無理ですね。今後1年くらいは返済ゼロでお願いすべきでしょう。そうしないと会社がつぶれてしまう。」

社長「ゼロはさすがに厳しいのではないでしょうか?」

安田「銀行が承諾するかどうかは、社長の説明次第でしょう。いまの状態で月100万円をひねり出すには、相当な経費削減が必要です。社員の給料を極端に減らしたりすると、結局は業績に響いてきます。ムダは無くしていくべきですが、経費削減に走りすぎるのは危険です。」

![]()

【解説】

返済の交渉で大事なことは、「できない約束をしない」ということです。

銀行からムリな返済を要求されても、「その金額では、かえってご迷惑をおかけすることになります。○円ではなく、○円でお願いします。」と交渉します。

リスケを行った中小企業では、銀行に言われるがまま返済を行い、売上につながる投資や経費を削ってしまうことがよくあります。

『リスケ→経費削減→さらに売上ダウン→半永久的にリスケ』が悪循環の典型的なパターンです。

事業には常に「投資」が必要ということを忘れてはいけません。

見通しがあって一時的なことであれば、銀行は元金返済ゼロにも応じてくれます。

銀行には「使うべきカネ」を使えるよう粘り強く交渉すべきです。

ただし、短期のつなぎ資金(売上入金とのヒモ付きで借りた資金)はそう簡単にリスケできないので注意してください。

つなぎ資金のリスケは、返済に回すべき資金を勝手に使い込んだことになるので、銀行員は「それだけは返してもらわないと困る!」と必死の形相で返済を求めてきます。

こうした交渉は、銀行員の価値観を理解していないと適切に対応できません。

銀行の対応が「厳しい」と感じる場合は、元金融機関の専門家の意見を聞くのがよいでしょう。

▶お急ぎの場合は、お電話でもご相談を承っております。

tel:0362715761

お電話は、外部受付につながることが多いです。

ご伝言をいただければ、後ほど安田の携帯(080-○○○○-3598)から折り返しご連絡いたします。

4.返済は各金融機関に対して公平に行う

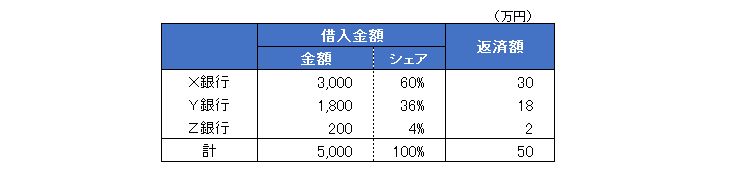

社長「Z銀行がなかなかリスケに応じてくれません。借入が200万円しかないのにリスケはおかしい!返せ!って言うんです。面倒なので、Z銀行だけ返しちゃおうと思うのですが。」

安田「すぐに返してはいけません。リスケでは、各銀行への返済を公平に行うのが原則です。たとえば御社が返済できる金額が月50万円だとしたら、50万円を各行の借入残高のシェアで按分して返済額を決めます。」

社長「理屈は分かりますが、Z銀行の担当が応じてくれるかどうか・・。」

安田「まずはメインバンクに相談してみましょう。この場面では、社長が勝手に判断しないことが大事なのです。」

![]()

【解説】

リスケは、金融機関同士の公平性の観点から、借入のあるすべての金融機関に依頼することが多いです。

一部の金融機関をリスケから外すと、必ず他の金融機関が「こっちに返済しないで、そっちにだけ返済するのは不公平だ」と異議を唱えてくるからです。

金融機関同士の公平性は返済のことだけではなく、担保や預金、金利などにも関係してきます。

たとえば、一部の銀行にだけ担保を入れたり、預金を移し替えたりすることは、他の銀行からみると不公平になります。

非メインの金融機関から何か条件をつけられたら、勝手に判断せず、メインバンクに相談しながら対応することが重要です。

5.銀行から支援を受けるには「経営改善計画書」が必要

社長「売上を伸ばしてリスケを解消するには、どうしても仕入資金が必要です。制度融資を使って資金調達できないでしょうか?」

安田「リスケしていると制度融資を使うのも厳しいです。制度融資のほとんどは保証協会付融資ですから。ただ、メインバンクから短期資金を借りるということであれば可能性はゼロではありません。」

社長「短期なら貸してくれるのですか?」

安田「ええ。資金の使い道が明確で返済の見通しが立つ場合は貸してくれることがあります。ただし、経営改善計画書を提出することが必要です。」

![]()

【解説】

リスケした後もメインバンクが手形割引を継続するケースは少なくありません。また、資金使途のはっきりしている短期資金であれば、融資に応じてくれることもあります。

経営改善計画書を提出していることが、融資を受ける大前提になります。

経営改善計画書は、計画期間がおおむね5年以内で、計画終了後に債務超過が解消する内容になっている必要があります。

また、リスケしながら融資を受けるには、メインバンクが事業内容や社長の人柄を前向きに評価していることが必要です。

このように可能性はゼロではありませんが、リスケ中に融資を受けられる会社はそう多くありません。新規融資が絶対に必要という会社は、「折り返し融資を使って、リスケをどう回避するか」をメインバンクに相談すべきです。

リスケで再建を果たす上で特に重要なことは以下の点です。

・銀行員から何を言われてもめげずに交渉する

・業績悪化の原因を正しく認識し、対策を講じる

・保守的に売上を予想する

・危機感を煽りすぎる等で社員のモチベーションを下げない

・税金や社会保険料を滞納しない、また高利のノンバンクに依存しない

・銀行のご機嫌取りをしない専門家からアドバイスを受ける

・社長自身が、いい意味で開き直り、ギブアップしない

📩【ご相談のご案内】

この記事で紹介した内容は、あくまで一般的なポイントです。

実際のリスケ交渉では、会社の財務状況・銀行との関係・時期の見極めなど、

個別に慎重な判断が必要になります。

安田経営診断事務所では、豊富な経験から

✔ 資金繰りで破綻しないリスケのアドバイス

✔ 専門家として銀行交渉へ同席

✔ 経営改善計画書の作成 などをサポートしております。

安田順の最新刊

中小企業の「銀行交渉と資金繰り」完全マニュアル

銀行交渉に必要な基礎知識から、資金繰り改善の実務対応まで。

事例豊富に、経営者と支援者に向けてわかりやすく解説した1冊です。

出版社 : 日本実業出版社

発売日 : 2023年9月29日

▶ 決算書に載っている不良資産の処理にお悩みの方へ

銀行との関係を壊さずに決算書を正常化する方法を解説しています。

→ 決算書の不安を解消し、銀行と正常な関係を築く