ざっくり押さえる「貸出金利の決まり方」

金利上昇の時代が始まりました。

日銀の利上げに伴い、銀行から金利引き上げの話を持ちかけられる場面が増えています。地方銀行や信用金庫の多くが、若手行員に「利上げ交渉のスキル」を学ばせる研修を実施しているほどです。

しかし、中小企業の社長の中には、長く続いた低金利に慣れてしまい、金利への意識が薄れている方が少なくありません。

銀行は借り手の顔色を見ながら金利を提示します。「この社長は金利に甘い」と感じると、高い金利でまとめようとします。逆に、金利にこだわる姿勢を見せると、銀行員は慎重にならざるを得ません。

そこで本記事では、銀行の貸出金利がどのように決まるのか、その仕組みを解説します。

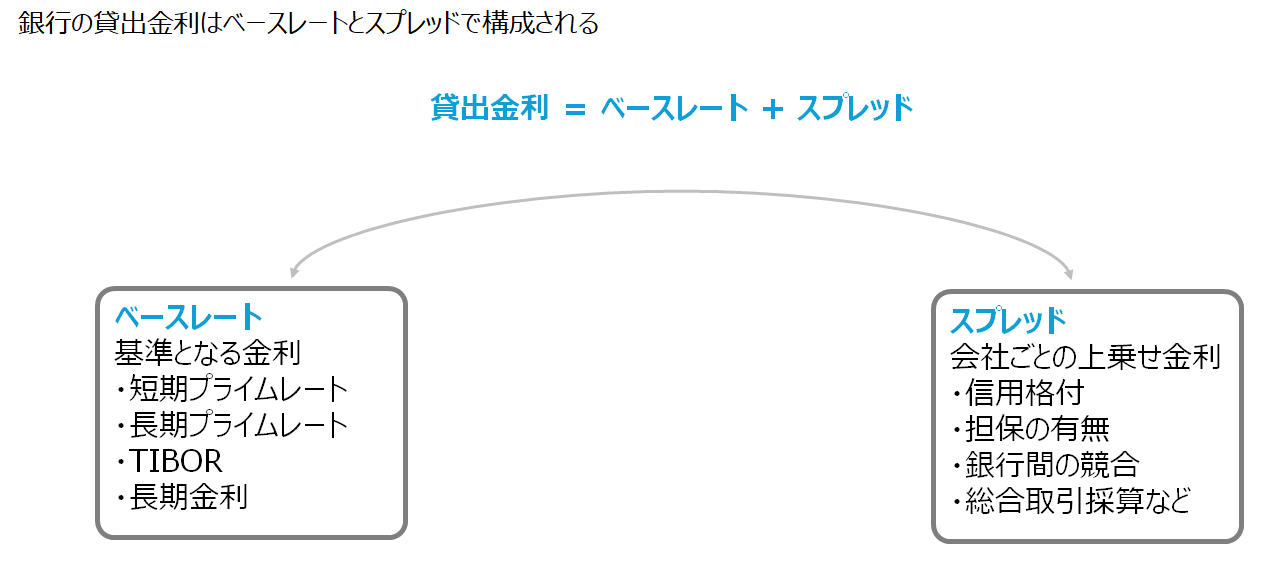

貸出金利 = ベースレート + スプレッド

まず押さえておきたいのは、貸出金利が次の2つの要素で構成されているという点です。

ベースレートは、銀行が貸出金利の基準とする指標です。たとえば、2024年7月の日銀追加利上げ後、多くの銀行が短期プライムレート(短プラ)を+0.15%引き上げました。それに連動して、貸出金利も+0.15%上がりました。これがベースレートの上昇です。

スプレッドは、銀行が利益を確保するための「上乗せ金利」です。会社の信用力や融資期間、銀行間の競合状況などによって変わります。

要するに、ベースレートは市場環境で決まり、スプレッドは会社ごとの事情で決まる。この2つを分けて理解することが、金利の仕組みを読み解くカギです。

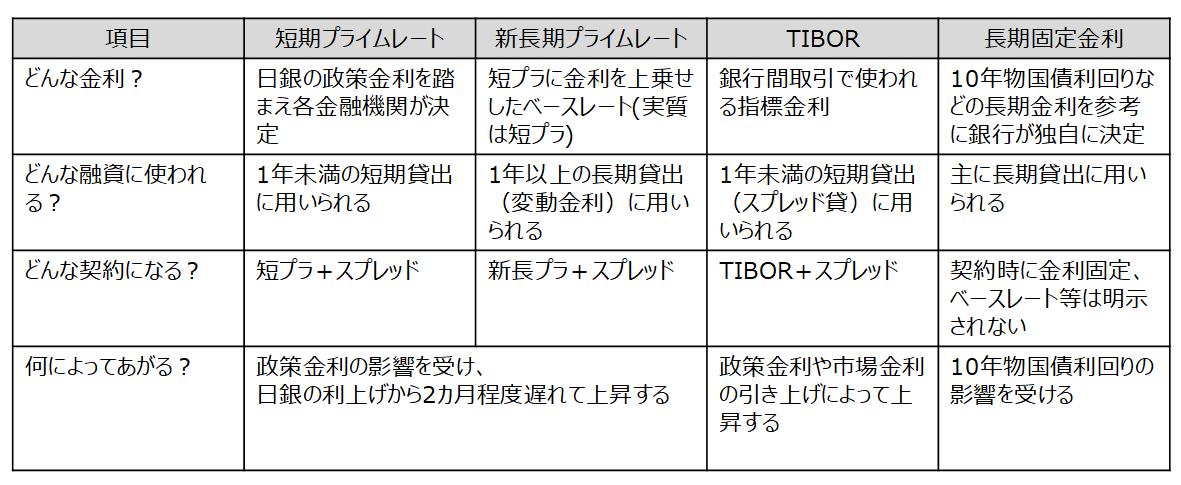

ベースレートにはどんな種類があるか

ベースレートとして使われる指標は、主に4つあります。

① 短期プライムレート(短プラ)

変動金利の短期融資で使われるベースレートです。

短プラは、日銀の政策金利や市場金利の動向を踏まえて、各金融機関が自主的に定めます。借入契約は「短プラ+○%(スプレッド)」となり、銀行が短プラを引き上げると、それに応じて金利が上がります。

2009年1月以降、大手銀行の短プラは1.475%に固定され、15年以上据え置かれていました。しかし、日銀の利上げを受けて、ようやく動き始めています。

短プラは政策金利の影響を強く受けるため、今後も日銀の追加利上げに連動して上がる可能性が高いです。

② 長期プライムレート(新長プラ)

変動金利の長期融資で使われるベースレートです。

長期プライムレートには旧長プラと新長プラの2種類がありますが、中小企業向けで使われるのは主に新長プラです。新長プラは、短プラに一定の金利を上乗せした形で算出されます。

つまり、新長プラの実態は「短プラ+α」です。短プラが上がれば、新長プラも上がります。

③ TIBOR(タイボー)

TIBOR連動型の融資(スプレッド貸)で使われるベースレートです。

TIBORとは、Tokyo Interbank Offered Rate(東京銀行間取引金利)の略で、銀行同士が短期資金を貸し借りするインターバンク市場で用いられるレートです。

短プラとの違いは、変動のスピードです。短プラは銀行の判断でゆっくり改定されますが、TIBORは市場金利に連動して毎営業日変動します。日々のレートは、全銀協TIBOR運営機関のサイト(https://www.jbatibor.or.jp/)で確認できます。

銀行にとっては、スプレッドをしっかりとれる契約を一度結べば安定収益を確保できます。このため最近は、地銀が中小企業向けの融資で、短プラからTIBORへのシフトを進める動きが見られます。

④ 長期固定金利(10年物国債利回り)

固定金利の長期融資で使われるベースレートです。

長期固定金利では、「10年物国債利回り」などの長期金利を参考に、銀行が独自にベースレートを決定します。固定金利の場合、借り手に知らされるのは「最終的な貸出金利」のみで、ベースレートとスプレッドの内訳は明示されません。

10年物国債利回りは、異次元の金融緩和によりゼロに近い水準にありましたが、植田日銀総裁の就任以降、上昇を続けています。このため、日本政策金融公庫や保証協会付融資の固定金利も上がってきています。

ベースレートの比較

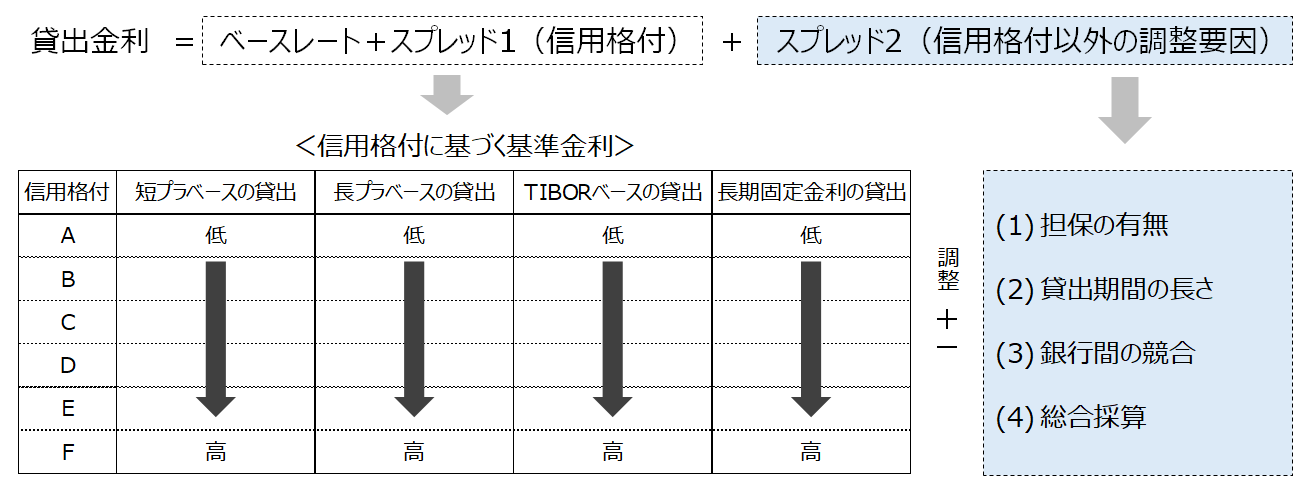

スプレッドは何で決まるのか

ベースレートが「市場環境」で決まるのに対し、スプレッドは「会社ごとの事情」で決まります。

銀行は、信用格付に基づく基準金利が、信用格付以外の要因で調整され、最終的な貸出金利が決まります。

信用格付

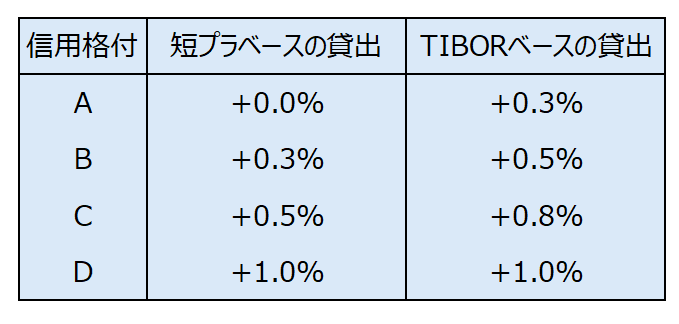

スプレッドに最も大きく影響するのが、信用格付です。

銀行は決算書に基づき、融資先の信用力を10段階程度に格付けしています。格付が低い企業は貸し倒れリスクが高いため、そのコストを金利に上乗せする必要があります。

ゼロ金利の時代は、金利に差をつける余地がなく、格付に基づく金利設定が形骸化していました。しかし、金利がプラス圏に戻った今は、格付に応じた金利の引き上げ・引き下げがより厳格に行われるようになっています。

銀行間の競合

高い金利を提示して他行に融資を取られたら、銀行は商売になりません。複数の銀行と付き合い、金利を競わせることは、金利上昇を抑える有力な防御策です。

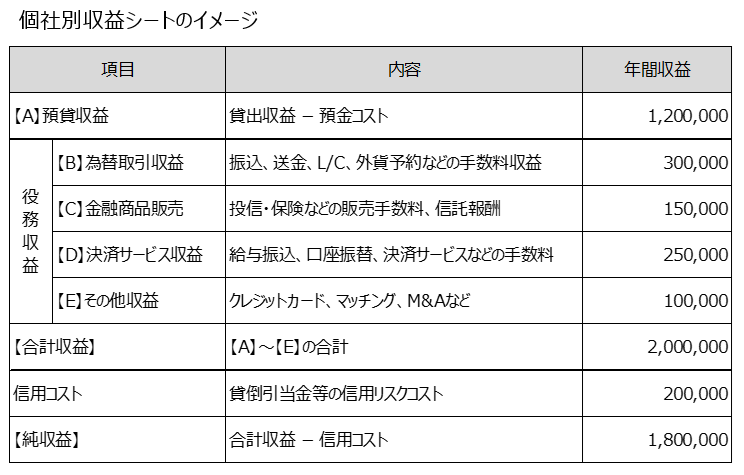

総合取引採算

銀行は、融資だけで取引採算を考えているわけではありません。貸出先ごとに、為替取引や投資信託の販売、給与振込といった役務収益を含む「総合取引採算」を計算しており、この採算を踏まえて金利を調整します。

取引全体で儲かっている会社には、無理に金利を上げなくてもいい。逆に、融資しか取引がない会社には、「この金利じゃないと割に合わない」と判断されやすくなります。

担保・保証

担保があると貸し倒れリスクが下がるため、金利は低くなります。信用保証協会の保証付融資も同じ理屈ですが、別途、保証料がかかる点には注意が必要です。

貸出期間

一般に、貸出期間が長くなるほど金利は高くなります。回収の不確実性が高まるリスクを、金利に上乗せする必要があるからです。

金利の仕組みを知ることが防御策になる

金利上昇局面では、ベースレートとスプレッドの仕組みを理解した上で、銀行員に金利の根拠を確認することが重要です。

銀行から「金利を上げます」と言われたとき、「ベースレートが上がったのか、それとも当社のスプレッドが上がったのか」を聞き分けられるだけで、交渉の立ち位置がまったく変わります。

なお、自社の信用格付の目安は、中小企業経営診断システム(McSS)のCRDランクで確認できます。CRDランクがD以下の場合は過剰債務の状態にあり、金利負担が重くなりやすいので、早めの改善が必要です。

▶ 自社の格付の基盤を、その場で点検する

正式なCRDランクはMcSSが必要ですが、その前に、自社の借入が重いかどうかを大づかみに確かめられます。直近の決算書から5つの数字を入れると、その場で「青・黄・赤」のゾーンが表示されます。

(関連記事)

→ 金利交渉の前に押さえておきたい「実効金利」とは

→ 取引銀行の「歩留率」を把握していますか?

📘 税理士・会計事務所の方へ

金利交渉の前提となる「銀行格付(CRDランク)」の仕組みを、McSS(中小企業経営診断システム)を使って実務的に学ぶ研修を行っています。顧問先への財務支援にお役立てください。