【中小建設業の経営改善】どんぶり勘定を克服して毎期利益をあげる方法

最近、中小・零細規模の建設業の倒産が多いのなぜか?

私は中小建設業の倒産の背後に、「工事利益とPL利益が結びつかないどんぶり勘定」があると考えています。

そこで今回は、誰でも理解できる「どんぶり勘定の克服方法」を解説します!

売上は不安定なのに赤字にならないA社

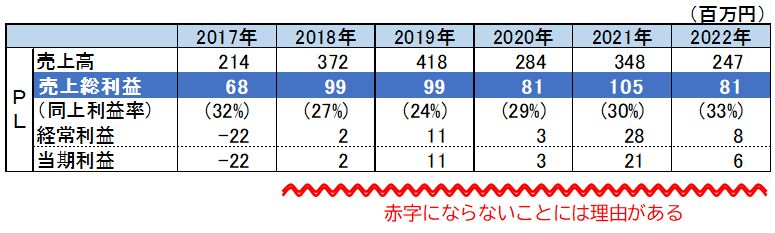

次の表は、中小工務店A社の最近の損益推移をまとめたものです。(数字は多少変えています)

売上のアップダウンが激しく、一見、不安定な業績にみえます。しかし、利益を見ると、2017年を除いて赤字になっていません。

なかなか赤字にならない。ここが今回のポイントです。

A社は、中小企業のための「資金繰り・借入交渉」実践マニュアル(安田順/日本実業出版社)のP46「連鎖倒産を免れ、無借金経営を実現」で紹介した会社です。

A社は、2004年に年商の半分近い焦げ付きを食らって一度倒産しかかりました。日本政策金融公庫の融資を受けて事業再生に着手した2005年以降は黒字決算を続け、2011年に無借金化を果たします。

2005~2022年の18年間で赤字になったのは上記の2017年だけで、あとはすべて黒字決算です。黒字が続けば、当然、お金がたまります。現在のA社は年商に匹敵する現金2億を保有する財務体質優良企業(MCSSのAランク企業)です。

A社が赤字にならないのは、固定費をターゲットにして工事粗利を管理しているからです。

以下の内容は、A社が実践していることです。

どんぶりだからこそ「資金繰り」ではなく「利益」に集中すべき

まず、どんぶり克服法の前提条件をお伝えしておきます。

それは、「資金繰りの問題」と「利益の問題」を完全に切り離して、利益(黒字化)の方に集中すること、です。

建設業の教科書には「工事代金を早く回収して、外注業者への支払いは慎重に行う。そうすれば倒産しない」といった資金繰りの考え方が述べられていますが、どんぶり建設業に対するアドバイスとしては必ずしも適切とは言えません。

私の問題意識は以下の通りです。

私はA社の社長に次のようにアドバイスしました。

たっぷり融資を受けて、資金繰り表を作らなくても困らないくらいの現預金を持ちましょう。その上で、資金繰りのことは忘れて、利益確保(黒字)に集中しましょう。

その後の18年間、A社は利益をあげ続けました。

他にも注文住宅のS社、公共工事のD社など数社がこの方針で成果をあげています。

なお、A社は元請業者ですが、下請業者も同じ取り組みで利益を改善させることは可能です。「下請だからムリ」と安易に決めつけないでください。

どんぶりの原因は「売上と原価の計上方法」

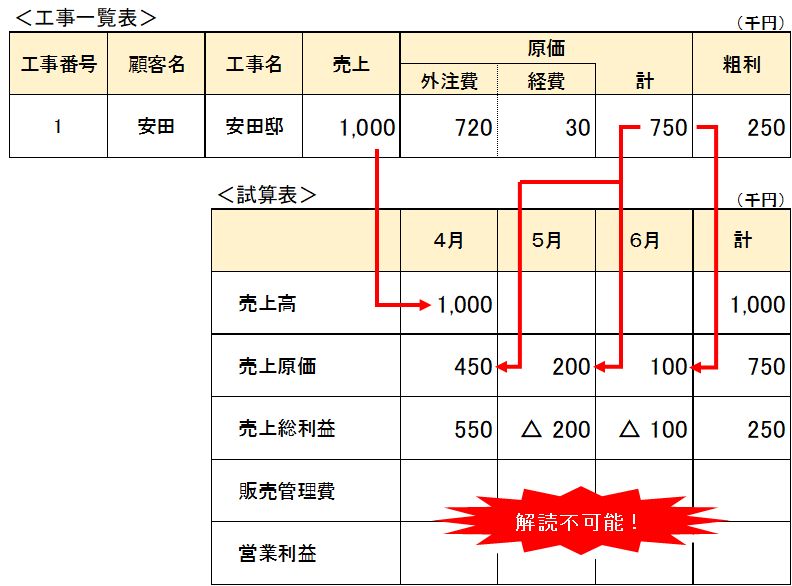

たいていの会社は「工事一覧表」のようなものを作成していると思います。

下の例では、工事番号1番の安田邸工事で、250千円の粗利を稼いだことになっています。

問題はこの250千円の粗利を期中の試算表でどう認識するか。どんぶり建設業の多くは、次のような処理を行っています。

現場が終わって顧客に最終代金を請求した際に計上(4月に1,000千円を計上)

下請業者から請求を受ける都度、計上(たとえば4月に450千円、5月に200千円、6月に100千円の計750千円を計上)

売上から原価を引いた利益が売上総利益(粗利)です。

売上総利益は、4月がプラスで、5月と6月はマイナスになっています。

上の試算表をみた社長は、4月に「利益が出た」と喜んで、5月、6月に「赤字になっている。なんでだろう?」と悩みます。

つまり、どんぶり建設業は一つの工事の売上と原価をバラバラに計上することにより工事の利益とPLの利益が結びつかなくなっているのです。

この状態は、現下の損益が分からないことに加え、次の決算が黒字になるか、赤字になるかの予想がつかないので、とても恐ろしいです。私は、税理士事務所から決算書が届くまで、大赤字になっていることに気づかず、窮地に追い込まれる会社をいくつも見てきました。

よって、この状態は、会社の規模などに関係なく、絶対に直さないといけません!

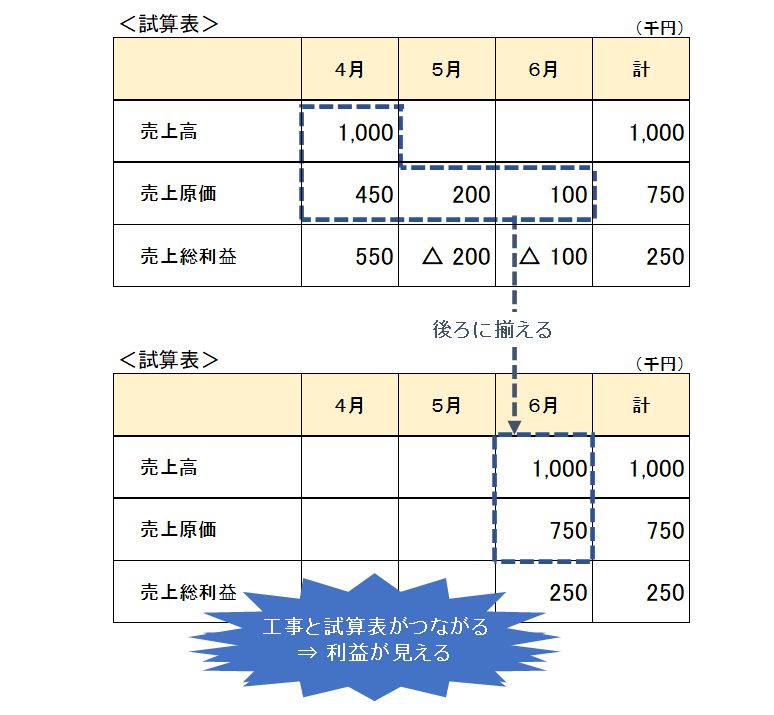

売上と原価の計上は「後ろに揃える」

個々の工事について、次のルールを徹底します。

●売上と原価が両方確定するまで計上しない

売上と原価を一括計上する必要性は、先ほど説明した通りです。

計上のタイミングは、下図のように、6月に原価の請求書がすべて揃ったことを確認した時です。

つまり、金額の確定が遅い月に合わせて(後ろに揃えて)計上します。

売上と原価が確定して、これ以上は絶対に発生しないという段階で計上すれば、PLに確定利益が計上され、会社の儲けを正確に認識することができます。

また、この考えで工事を管理すると「おいキミ。あの工事の原価は確定したのか?」といったチェックが入るようになります。

その結果、忘れた頃に下請業者から請求書が届いて「じつは赤字工事でした」という最悪のパターンを回避できるようになります。

「売上の計上を後ろにもってくるのは、税務署が認めないのでは?」と思った方。

その点は決算の時に調整するので大丈夫です。調整の結果、「決算書の粗利」と「後ろに揃えた粗利」に差が出るかもしれませんが、中身が分かっていれば事前に予想できますし、さほど困ることはありません。

時間をかけて社内に浸透させる

社員(営業担当者や現場監督など)が、この計上方法に慣れるのには、一定の時間が必要になります。

月1で開催する業績検討会議では、前月計上の工事利益の振り返りを行います。

上の表で、工事ごとに粗利をチェックするわけですが、確定ベースで計上しているので、大半の工事はとっくの前に完了したもの。最初の頃は、この「時期のズレ」に社員は違和感を覚えます。

また、一括計上のタイミングを「代金を回収した」「支払いを済ませた」で考えるクセがなかなか抜けません。

そこでコンサルタントが「利益の認識と資金繰り(回収・支払)は別問題です。あくまでも、売上と原価の“金額が確定したかどうか”の発生確定ベースを基準とします」という小難しい話(?)を、何度も繰り返し説明します。(私の経験では、完全に理解してもらうのに2年かかります)

最初のうちは、原価の集計や資料作りにも苦労します。工事ごとに原価を集計するために、下請業者の請求書を工事別に分けてもらったり、請求書に工事番号を書き込んでもらったりすることも必要になります。

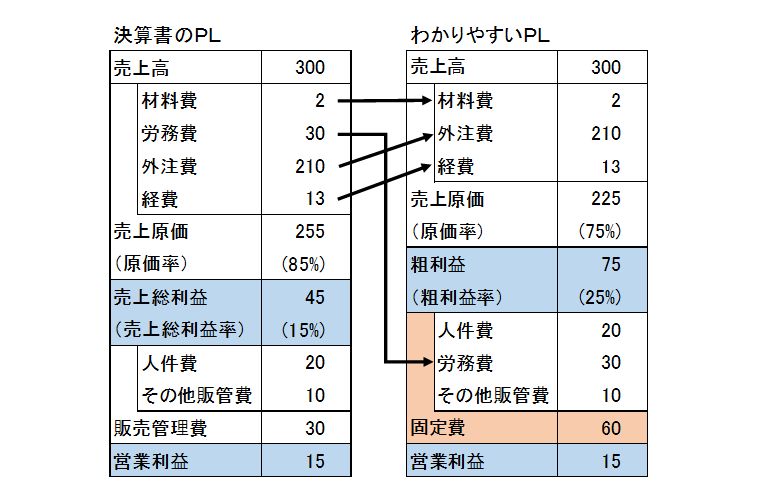

労務費を原価に含めない理由

ここまで読んで、労務費をどうするのか、疑問に思った方がいらっしゃるかもしれません。

建設業の労務費は「現場の作業員に支払う給料や賃金手当」です。

決算書では、労務費を売上原価(完成工事原価報告書)に計上します。

多くの場合、この労務費を原価と考える会計処理が、社長をどんぶり化させる原因になっています。

労務費を原価にすると、工事ごとの粗利計算が非常に難しくなるからです。

実際のところ、中小建設業の労務費は、ほぼ固定費(売上に関係なく毎月発生する費用)です。固定費を無理に原価に含めようとするから、ワケが分からなくなるのです。

決算書はともかく、毎月の試算表では、労務費を固定費に組み替えるべきです。

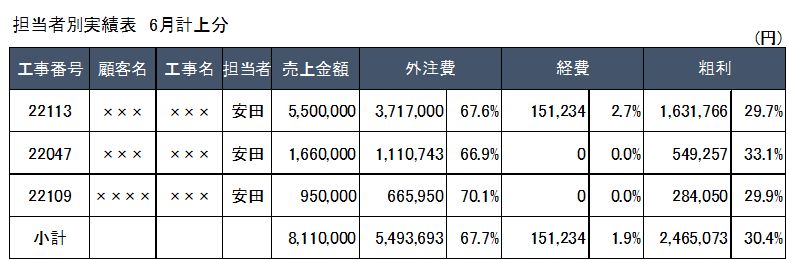

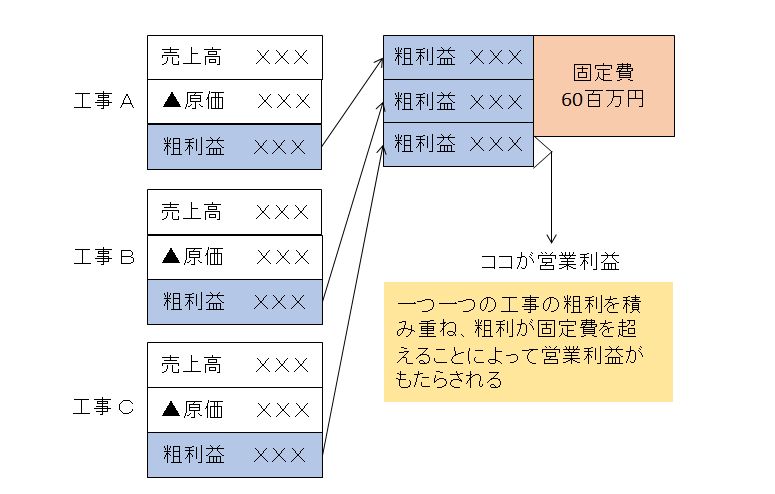

具体的な管理方法を説明します。

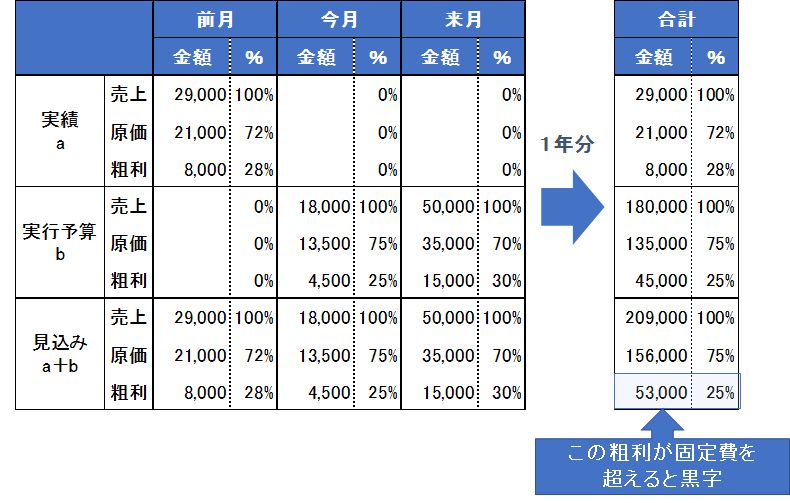

上記のPLでは年間の固定費が60百万円になっています。このことは、一つ一つの工事利益を積み上げて60百万円を超える粗利を獲得できれば,決算が黒字になることを意味しています。

業績検討会議では、年間固定費60百万円に対し現在の獲得粗利がどこまで積みあがっているかを確認します。

獲得粗利は、売上計上済みの工事(実績a)に、仕掛中の工事(実行予算b)を足した金額(見込みa+b)です。

上記の表では獲得粗利が53百万円で、固定費60百万円に対して7百万円足りません。つまり、このまま決算を迎えると営業利益は▲7百万円の赤字になります。

そこで、会議では、たとえば「新たに工事を受注して7百万円+αの粗利を確保しよう!」といった議論を行います。

実行予算bの粗利が間違っていると、見込みa+b の粗利も間違っていることになります。よって会議では、仕掛中の工事もリスト化し、各工事の最新数値をチェックします。

仕掛中の工事の粗利が下がりそうな場合、担当者は実行予算を修正した上で、会議に臨まなければなりません。(さらりと書きましたが、現場代理人にこういう数値管理をやってもらうのは容易なことではありません。できることから少しずつでOK!あきらめないで、しぶとく指導していくことが大事です)

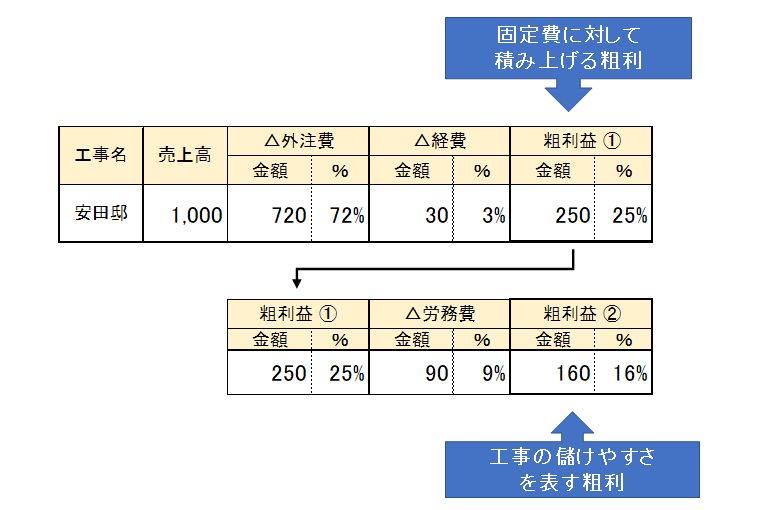

工事ごとの収益性はもう一つの粗利でチェックする

各工事の収益性(儲けやすさ)は、手間を含めてみる必要があります。

そこで、固定費に対して積み上げていく粗利①から労務費を引いた粗利②を計算します。

この表の労務費は、作業員に対して支払う賃金ではなく、所要時間でざっくり計算した人工(にんく)代です。たとえば1人工を3万円とすると、実労働日数3日の工事の労務費は9万円になります。

粗利②の利益率を見ることにより、その工事がどのくらい儲けやすい工事かが分かります。たとえば、目の前に、粗利額が同じの、2つの工事があり、どちらかを選べるなら、粗利②の「%」が高い工事を選ぶべきです。(※この点は粗利÷作業時間で判定した方がよいかもしれません)

工事進行基準は慎重に用いるべき

上記のような会計処理「工事完成基準」を徹底できていない会社が、工事の進捗率で売上と利益を計上する「工事進行基準」を用いるとどうなるか、ご存じでしょうか?

ズバリ、粉飾です。どんぶり建設業は、赤字の時だけ工事進行基準で決算書をクロにして、黒字になるとやめます。

そういう場当たり対応をアドバイスをするのは、多くの場合、レベルの低い会計事務所の職員であり、社長自身は黒字か赤字か、ワケが分からくなっています。

こうして本来なら借りれないはずの借金をして、その後、倒産するのが典型的なパターンです。

もちろん、工事進行基準を用いるのが適切な場合もあります。しかし、それは、極力、本稿で述べた会計処理を定着させてからにすべきです。工事完成基準を制した者だけが、工事進行基準を扱えるのです。

A社の黒字が続いているのは、期首から毎月上記のような会議を行っているからです。長年、続けているので、社員だけでかなり正確に利益を予想できるようになっています。

安田順の最新刊

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

新型コロナウイルス、円安、資源高など環境激変を踏まえ、中小企業が過剰債務を回避する着眼点について執筆しました

出版社 : 日本実業出版社

発売日 : 2022/3/25