ゾンビ企業とは具体的にどんな会社か?

帝国データバンクが「ゾンビ企業」の分析結果を公表。テレビニュースも流れていて、少し驚きました。

●ゾンビ企業率のピークは2011年度の19.8%。2010 年台後半は10%前後まで下がっていたが、2020年度に再び上昇。

●ゾンビ企業の約8割がコロナ関連の融資を受けた

●建設業(34.3%)と製造業(20%)で過半を占める

⇒ 帝国データバンクのレポート

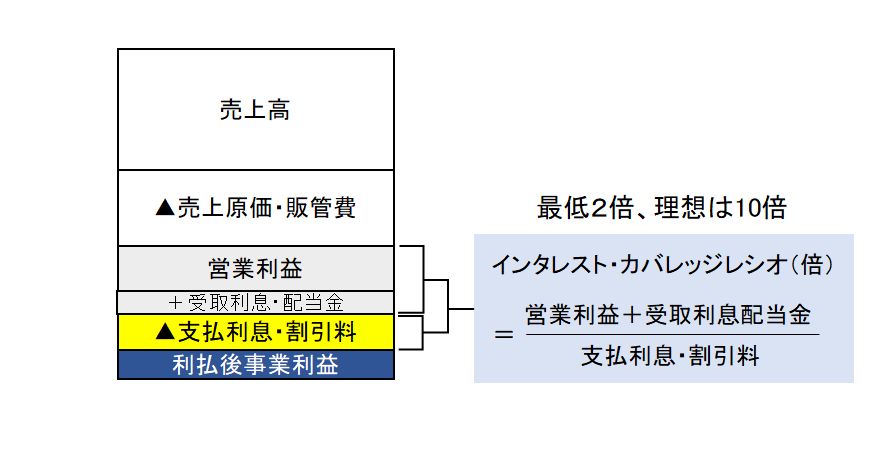

ゾンビ企業とは、実質的に倒産状態にあるにもかかわらず営業を継続している企業のことで、この分析では「3年以上に渡ってインタレスト・カバレッジ・レシオが1未満、かつ設立10年以上」をゾンビ企業と定義しています。

インタレスト・カバレッジ・レシオは、「営業利益+受取利息配当金」を支払利息で割った数値です。中小企業では、受取利息配当金は少額ですから、「営業利益÷支払利息」と考えて差し支えないでしょう。

インカバ1倍未満は、営業利益<支払利息であり、本業の利益で利息を払えていないことを意味します。現在の日本では、元金返済は簡単にリスケできますが、利息の支払いはリスケできません。また、利払い後の利益が手元に残らない会社は借入を減らしていくことができません。よって、中小企業が自主再建できるかどうかを決定づけるのは「利払い能力」である。その意味で、インカバ1倍未満をゾンビ企業とする考え方は納得です。(ゾンビ企業という表現が適切かどうかはともかく)

インカバ1倍未満は、営業利益<支払利息であり、本業の利益で利息を払えていないことを意味します。現在の日本では、元金返済は簡単にリスケできますが、利息の支払いはリスケできません。また、利払い後の利益が手元に残らない会社は借入を減らしていくことができません。よって、中小企業が自主再建できるかどうかを決定づけるのは「利払い能力」である。その意味で、インカバ1倍未満をゾンビ企業とする考え方は納得です。(ゾンビ企業という表現が適切かどうかはともかく)

日経新聞は記事のタイトルを「利払い猶予で延命」としていましたが、正式な形で銀行から利払い猶予を受けている会社はほとんどないはずです。(利払い猶予はゼロゼロ融資のことを言っているのかも。だとしたら猶予ではなく当初3年間の免除です)

インカバ1倍未満の会社が存続していることについては、次のような状況ではないかと。

● 公私混同の中小企業が役員借入金で利払いを行っている

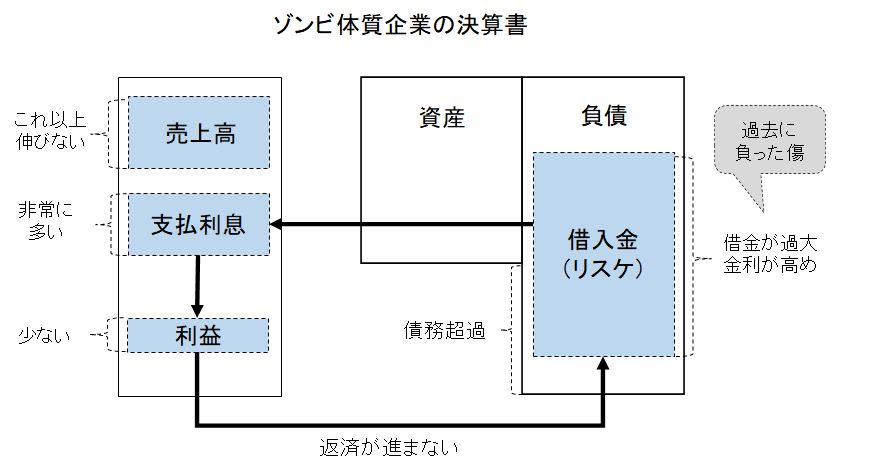

帝国データバンクの分析は、私が『社長のための「中小企業の決算書」財務分析のポイント』P69に書いた「ゾンビ体質企業の決算書」をある程度裏付けるものと考えています。

私は、与信管理の支援業務などを通じて、上の図のような決算書をたくさん目にしています。大半はリーマンショック、あるいはそれ以前にリスケ入りした会社です。帝国データバンクのレポートにある「2010年台後半に10%前後で推移しているゾンビ企業」には、そういう会社が大量に含まれているはずです。※その後のレポートで、ゾンビ企業の平均借入レートが生存企業の同等の1.26%であることが公表されました。従来の長期リスケ企業のイメージでゾンビ企業を捉えていた私には驚きの数値でした ⇒ ゾンビ企業の借入平均金利が生存企業と変わらないのはなぜか?

もっとも私の問題意識は、インカバ1倍未満の延命ではなく、営業利益の大半を支払利息が吹き飛ばす、負のスパイラルに陥った「黒字体質の会社」にあります。利払いを軽くすれば復活できる会社は決して少なくない。優秀で営業力のある会社が「過去に負った傷」で浮上できずにいる。こういった会社は、債権放棄を受けなくても、金利減免で蘇るはずなのです。

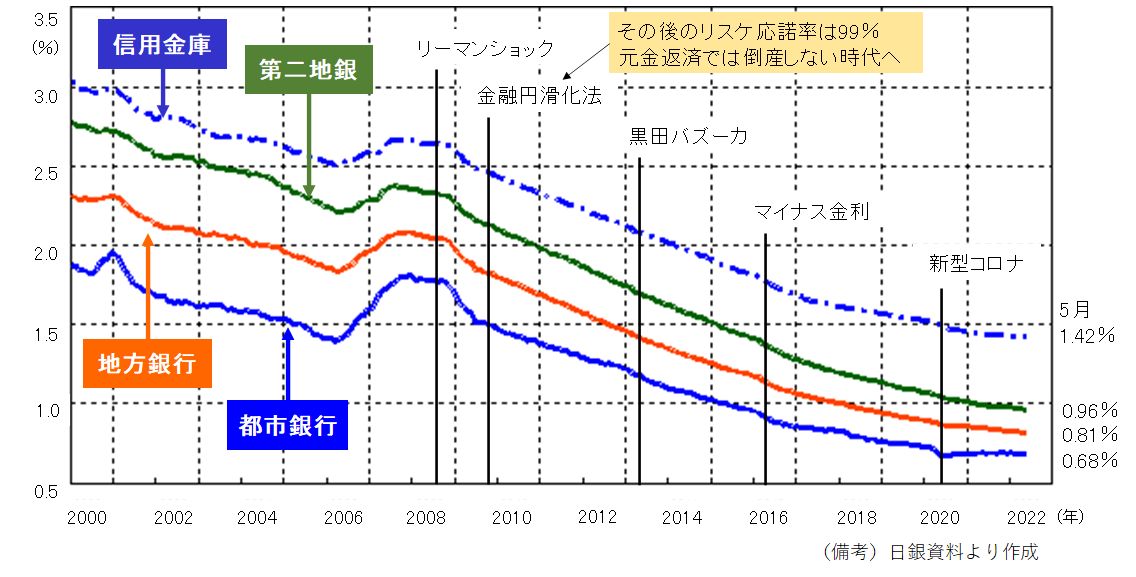

超低金利の時代になぜ利息が負担になっているか。そのことには、初回リスケの時期が関係しています。

上記のグラフは貸出約定平均金利(ストック)の推移です。この10年で1%くらい金利は下がっていますが、リーマンの頃にリスケした会社はその恩恵にあずかることができず、いまだに高い金利を払い続けています。なぜならリスケ中の会社は、銀行に金利を下げてもらえないからです。

初回リスケの際、銀行にプロパー融資の金利を引き上げられた会社も少なくないでしょう。金融円滑化法以前の銀行は、貸倒引当金の計上が必要になることを理由に、金利引き上げをリスケに応じる条件にしていました。現在も、金利引き上げを回避するには、きちんとした経営改善計画書を作り、場合によってはバンクミーティングを開催する必要があります。

リスケ企業では銀行間の競争原理がいっさい働きません。今後も、隙あらば、銀行は金利の引き上げを要求してくるでしょう。

本にも書きましたが、これから経営改善計画を立てる会社は、支払利息と営業利益のバランスをよく考える必要があります。

たとえば、リストラで売上を減らしすぎると、営業利益が小さくなり、利払いの負担が重くなります。リスケから抜け出して再建を果たすには、最低でも支払利息の2倍以上の営業利益が必要です。

なお、帝国データバンクは「ゾンビ企業の約8割がコロナ関連の融資を受け、延命した可能性がある」としていますが、必ずしも延命会社ばかりではありません。

私の顧問先でも、コロナ融資で資金を確保し、売上を伸ばしている元ゾンビ会社が2社あります。

※中小企業の支払利息については、この記事で詳しく解説しています ⇒ 支払利息は売上の何%であるべきか?

安田順の最新刊

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

新型コロナウイルス、円安、資源高など環境激変を踏まえ、中小企業が過剰債務を回避する着眼点について執筆しました

出版社 : 日本実業出版社

発売日 : 2022/3/25