ゾンビ企業の借入平均金利が生存企業と変わらないのはなぜか?

帝国データバンクから、ゾンビ企業の属性分析の結果が発表されました。

https://www.tdb.co.jp/report/watching/press/p220804.html

前回(7月27日発表)のレポートでは、ゾンビ企業が全国で16.5万社に達すると推計。今回のレポートは、そのゾンビ企業の属性を分析したものです。

3年連続でインタレスト・カバレッジ・レシオが1未満、かつ設立10年以上

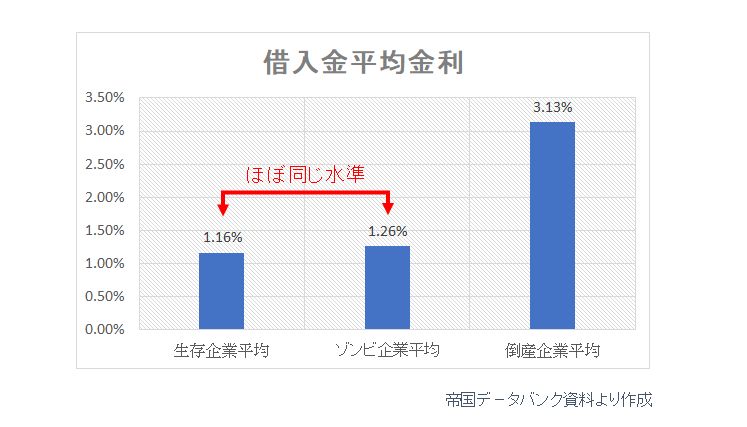

今回のレポートを読んで一つだけ非常に驚いた部分があります。

それは、ゾンビ企業の借入平均金利が生存企業とほぼ同等の水準1.26%であるという点です。

借入平均金利の計算式は以下の通りです。

※実際の調達レートに近づけたい場合は分母の借入金を2期分の平均値にします

ゾンビ企業のように財務内容が悪い会社は借入金利が高くなるのが普通のはず。

実際、私の手元にある約70社の中小企業の決算データからMcSS(中小企業経営診断システム)のCRDランク別に平均値をとってみると、ランクが下がるにつれて借入平均金利が高くなります。(偏差値との相関係数は-0.48)

財務内容の悪い会社の借入金利が高くなることは、銀行員なら誰でも知っていることですが、上記の表は、借入金利が高い会社が実際にデフォルトしていることを意味しています。

帝国データバンクのゾンビ企業の金利がなぜ生存企業並みに低いのか、私なりに考えてみました。

★ 2020年度の無利子融資(ゼロゼロ融資)で既存融資を借り換えることにより金利が下がった

TDB資料はゾンビ企業の財務の特徴として以下の点を指摘。

・有利子負債月商倍率は10.39倍で倒産水域を上回る

・現預金手持日数は83.63日で手元資金を一定量確保

このことはゾンビ企業がコロナ関連融資で手元資金を厚くしたことを示唆しています。たとえば、ゼロゼロ融資で、既存借入の半分以上を借り換えることができた会社は、借入平均金利が1%台の前半になるかもしれません。

★ 財務内容が金利に反映されにくい保証協会付き融資や日本政策金融公庫の借入が多い

資料によると、「ゾンビ企業の3社に2社は年商5億円未満の中小企業」とのことなので、規模もある程度は影響しているでしょう。

★じつは分母の借入金に「金利ゼロの役員借入金」がたくさん混ざっている

中小企業では役員から借入を行っている会社が少なくありません(特に設立10年以上の会社は)。通常、役員借入金は金利を払わないので、役員借入を計上している会社は借入平均金利が低くなります。もっとも、生存企業の借入にも役員借入は混ざっているでしょうから、強い理由にはならないですね。

いずれにしても、1.26%は異様に低いと感じます。3年連続インカバ1未満の赤字会社がなぜ1%前半で資金調達できるのでしょう?(3年連続というところがミソです)

もしゼロゼロ融資で1.26%に下がったのであれば、来年5月以降の金利負担発生で倒産続出でしょうか?うーむ。ココ重要だと思います。

日頃、McSSを愛用している私としては、CRDビジネスサポート(株)さんにもゾンビ企業をレポートして欲しいです。

安田順の最新刊

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

銀行が貸したい会社に変わる 社長のための「中小企業の決算書」財務分析のポイント

新型コロナウイルス、円安、資源高など環境激変を踏まえ、中小企業が過剰債務を回避する着眼点について執筆しました

出版社 : 日本実業出版社

発売日 : 2022/3/25