銀行間の融資競争がいよいよ激化 運転資金も借りやすくなっています

2017年がスタートしました。今年もどうぞよろしくお願いいたします。

去年の金融界最大のニュースといえば、なんといってもマイナス金利。

2月にマイナス金利が導入されてから、ほとんどの金融機関が減益となり、いまも厳しい状況が続いています。

地方銀行や信用金庫は、結局のところ融資拡大に走るしかなく、銀行間の融資競争がいよいよ激化しています。

ノルマに追われた銀行員の“お願いセールス”や“肩代わり合戦”など、私の肌感覚としても、過去最高レベルで「中小企業がおカネを借りやすい状況」になっています。

私がご相談を受けて資金調達を支援した会社もほとんどが融資を受けることに成功しています。ちなみに、東京では金融機関から「ビジネスチャンス・ナビ2020連携保証制度」(融資額1,000万円、5年)の提案を受けるケースが増えています。

逆に、いろいろな銀行が「借りませんか」と勧誘してきますから、5000万円の借入が、7000万円になり、さらに1億円を超える、というように、その気になればいくらでも借入を増やすことができます。

借りたお金が手元に残るならOKですが、在庫や売掛金に振り替わると要注意です。

借入が一定のラインを超えると、「折り返し融資」を受けて資金繰りを回すことが難しくなるからです。(折り返し融資とは、毎月の返済で減らした分をまた借りることです)

資金繰りが綱渡りになり、「次の融資を断られたらどうしよう」と、毎回、ひやひやすることになります。(そして、その焦りが粉飾決算につながります)

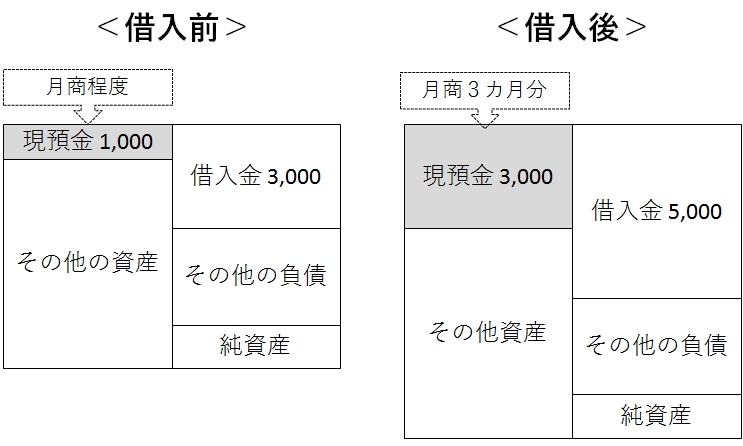

このように注意を要する環境ではありますが、その一方で、借入金を使って「手元資金を厚くしておくこと」も大事です。

目安として、現預金を月商の3カ月分以上は確保しておきたいところです。(下の図では、借入前より借入後の方が借金は多いが、手元資金が厚く、実質的な財務内容はよい)