McSS【CRDモデルでみた貴社の財務状況】はこう読む

McSSはスコアリングモデルによる評価が分かる唯一のツール

決算数値を入力すると格付ランクが分かるMcSS(中小企業経営診断システム)。

有料サービスなのですが(初回は7,720円)、McSSでなければ絶対に分からないことがあります。

それは、「スコアリングモデルによる評価」です。

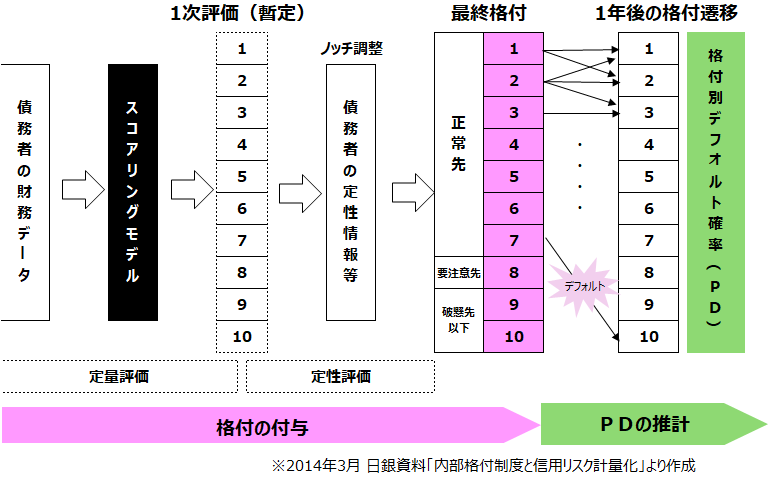

現在、日本の銀行の多くは、信用格付の一次評定にAI・機械学習を含めた統計モデルに基づくスコアリング(スコアリングモデル)を活用しています。スコアリングモデルは、デフォルト企業特有のシグナルを読み取り、デフォルト確率(PD)をベースにスコアを算出するというものです。(単純な財務指標の加点方式で格付を決定するケースは、もはや少数派となっています)

McSSの特徴:

- スコアリングモデルによる評価を把握できる唯一のツール

- 信用保証協会の保証料率決定に利用されている「CRDモデル」を使用

- McSSが判定するCRDランクは、金融機関の格付債務者区分とおおむね整合する

【CRDモデルでみた貴社の財務状況】の分かりにくさ

MCSSの弱点は、スコア算出の根拠(因果関係)が分かりにくいという点です。

理由:

① 財務指標が合成変数として処理されている

② 算出に使用される「係数」が社外秘である

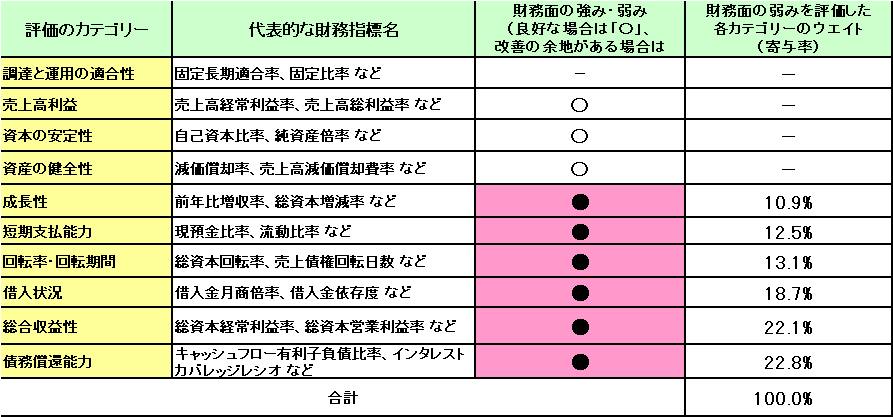

唯一のヒントは、「McSS 経営診断報告書」の2ページ目にある【CRDモデルでみた貴社の財務状況】です。

しかし、これを見ても、なぜこのスコアになったかはなかなか分かりません。

たとえば、弱みの●をついたカテゴリーの財務指標をみても、さほど悪くなかったり、非常に悪いはずのカテゴリーに●が付いていなかったりなど。なぜそういうことが起こるかというと、寄与率は相対的な指標だからです。また、カテゴリーの「代表的な財務指標名」に表示されている財務指標に、スコアとほとんど相関のない指標(流動比率など)が含まれているという問題もあります。

| 分かりにくさの例 | 想定される原因・メカニズム |

|---|---|

| ① Aランク先で数値が良好でも弱み(●)が付く | 寄与率は検出されたリスク総量を100%とした内訳です。Aランク企業はリスクの絶対量が極めて小さいため、その僅かな差(微差)が「最大の弱み」として強調して表示されます。 |

| ② どんな会社でも「総合収益性」に●が付く | 比較対象となる「理想値」が高く設定されており、合格ラインに届きにくい仕様になっているようです。収益性の重み(係数)が大きいため、満点との僅かな差が「重大な弱み」として増幅されます。 |

| ③ 債務超過なのに「資本の安定性」の寄与率が低い | 自己資本比率の代理変数である「借入金依存度」の係数が重く設定されていると思われます。リスク判定が「借入状況」に集約され、相対的な配分(パイの奪い合い)により「資本の安定性」側が低く表示されます。 |

| ④ 経常赤字なのに「売上高利益率」に●が付かない | 統計的有効性が高い「総資本対経常利益率(ROA)」が優先され、そちらにリスクが計上されるためと思われます。実際には売上高経常利益率もスコアに多大な影響を及ぼします。 |

細かい話はこのくらいにして、今回は、弱みの寄与率からスコアの変動要因を見える化する方法を解説します。

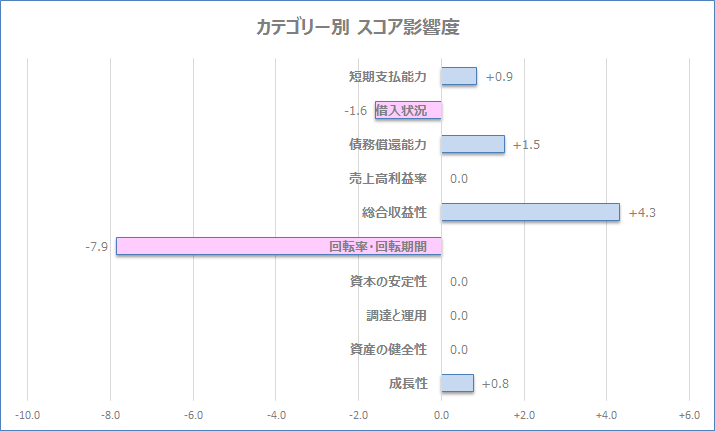

安田考案「カテゴリー別スコア影響度グラフ」

まず、リスクの量を計算します。

リスク量 = 100 – スコア

次に、リスク量に各カテゴリーの寄与率をかけます。

リスク量 × 寄与率 = そのカテゴリーが担うリスク

これを前期と当期で計算し、差分を取ります。

差分 = スコア変化への影響度

この影響度をグラフ化したものが「カテゴリー別スコア影響度グラフ」です。

計算例(短期支払能力)

前期:リスク量58(スコア42) × 14.4% = 8.4

当期:リスク量60(スコア40) × 12.5% = 7.5

影響度:8.4 – 7.5 = +0.9

このグラフの意味

このグラフが示すのは改善活動の優先順位です。

複数の財務指標が同時に変化している場合、どれから手をつけるべきかは判断できません。

しかし、グラフを見れば回転率-7.9が他を圧倒しています。在庫と売掛金の管理が最優先課題だと一目で分かります。

CRDモデルが示す寄与率を使って、スコア変化への影響度を計算します。その結果、改善活動の優先順位が明確になります。

使う際の注意点:財務指標の実態とは別物(構成比の希薄化)

このグラフは「影響度」を示すもので、各カテゴリーの「実態」を示すものではありません。

寄与率は相対的な指標です。全カテゴリーの寄与率の合計は常に100%になります。そのため、ある特定のカテゴリーの寄与率が大きく上昇すると、他のカテゴリーの寄与率は自動的に低下します。

具体例で説明します。

短期支払能力の場合:

前期:リスク量58 × 寄与率14.4% = 8.4

当期:リスク量60 × 寄与率12.5% = 7.5

影響度:8.4 – 7.5 = +0.9

短期支払能力の財務指標は実際には悪化しています。しかし、回転率の寄与率が0%→13.1%へ大幅上昇したため、相対的に短期支払能力の寄与率は14.4%→12.5%へ低下しました。

つまり、財務指標は悪化しているが、他の要因との兼ね合いで、グラフ上はプラスとして表示されることがあります。これは計算上の正常な挙動であり、エラーではありません。

そのため、このグラフは財務指標の実数値と併用してください。グラフで影響度を把握し、財務指標の表で実態を確認する。この組み合わせで、改善の優先順位を正しく判断できます。

あなたの会社のスコアを正確に把握していますか?

この記事で紹介した「カテゴリー別スコア影響度グラフ」を使えば、改善の優先順位が明確になります。しかし、グラフを作るだけでは不十分です。

重要なのは:

- なぜそのカテゴリーが悪化したのか

- 具体的にどう改善すればいいのか

- 銀行にどう説明すれば評価されるのか

当事務所では、McSSの分析結果をもとに、貴社の財務状況を徹底診断し、銀行交渉の戦略をご提案しています。

初回面談でお渡しするもの:

- McSS 経営診断報告書(費用は当事務所負担)

- カテゴリー別スコア影響度グラフ(安田考案)

- スコアへの影響が大きい財務指標一覧

- 財務改善の優先順位と具体策

- B/S、P/L、C/Fの分析結果

- 銀行交渉のポイント

- 銀行に提出すべき資料の概略

面談料:38,500円(税込)

※顧問契約を締結する場合、面談料は不要です

中小企業の財務参謀 安田順(金融機関出身・中小企業診断士)が、貴社の財務を「銀行目線」で分析します。