緊急融資を受ける際の注意点

※2026年5月更新:中東情勢を踏まえて記事を書き直しました

2026年、中東情勢の緊迫化により、建設業などで資金繰りがひっ迫する中小企業が続出していますが、緊急融資はまだ大きく打ち出されていない状況です。

現時点(2026年5月)で、使えそうな融資は、以下の通りです。

1.利用できる融資制度

(1)日本政策金融公庫のセーフティネット貸付

日本政策金融公庫のセーフティネット貸付(経営環境変化対応資金)は、2026年3月に要件を緩和、支援対象を「中東情勢により今後の影響が懸念される事業者」に拡大しています。

通常は売上5%以上減少が要件ですが、資金繰りに著しい支障をきたしていれば、数値要件を満たさなくても対象になります。

(2)セーフティネット保証5号

指定業種を行っており、最近3か月間の売上高等が前年同期の売上高等と比較して5%以上減少していること等が条件になります。

この認定を受けることで、各都道府県の制度融資が利用できるようになります。

5号は保証協会の保証割合が80%です。残り20%は金融機関がリスクを負うため、100%保証の4号に比べると金融機関のチェックが厳しくなります。

昨今の情勢から、コロナ禍の「ゼロゼロ融資」のようなバラマキ的な融資は期待できないと思われます。

準備をしっかり行いましょう。

2.融資審査をクリアするポイント

(1)直近3期の業績を説明できるようにする

金融機関が融資に応じやすいのは、「中東情勢の影響がなければ、業績や財務内容に大きな問題のない先」です。

面談時には、最低限、直近3期分の業績を説明できるよう準備しましょう。

もともとはしっかりと見通しをもって事業に取り組んでいた。そこに中東情勢の影響が襲ってきた、というストーリーで話すことが大事です。

(2)直近の試算表を準備する

緊急融資の審査では、試算表の前年同月比較が重要なチェックポイントになります。

「去年の今頃は利益が出ていたが、いまは売上減少や原価高騰で赤字です」といった説明が必要になります。

前年と比較できる資料を提出するのも有効です。

(3)「借りれるだけ借りたい」はNG

こちらとしては、先のことは読めないので、目一杯借りたい。

そこで、つい「いくらまで貸してもらえますか」と聞いてしまうわけですが、金融機関は警戒心を強めます。

いかにも計画性がないイメージになるからです。

たとえば、問題が解決するのに6か月かかるという仮定を置き、「毎月の固定費の6か月分を貸してほしい」などと伝えるのがよいでしょう。

(4)基本情報を整備する

借入申込書などに記入する企業概要はできるだけ詳しく書いて提出しましょう。

金融機関は、特に新規で融資を申し込んできた会社の信用力を見る上で、「事業内容」「会社沿革」「株主」「役員」「仕入先」「販売先」といった基本情報を重視するからです。

基本情報をきちんと書いて提出しない会社は印象が悪くなります。自社の信用を伝えるつもりで、丁寧に準備しましょう。

3.早く動いて、手元資金を厚くしておく

税金や社会保険料を滞納してしまうと、緊急融資といえども受けにくくなります。

仕入代金や給料を遅配すれば、事業継続が危なくなります。

よって、早めに動くことが大事です。

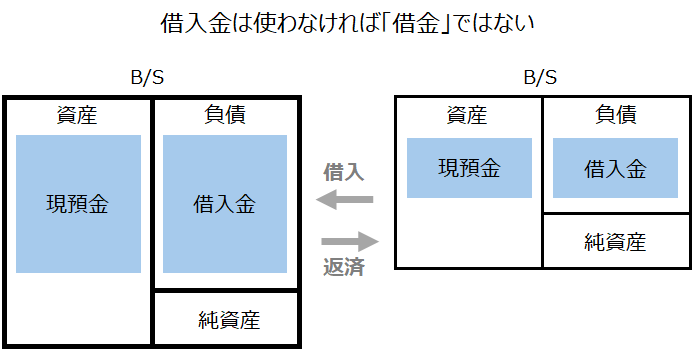

中東情勢は不透明ですが、とりあえず、できるだけ多く借りておきましょう。

借りた金は、現預金にプールされます。使わなければ借金ではありません。

予想より状況が改善し、資金が余ったら、その時、返せばいいのです。

大事なのは、資金繰りで追い込まれる前に動くことです。

融資の申込や銀行交渉について、第三者の意見が必要な方は、お気軽にご相談ください。